Обвальный спад промышленного производства на фоне системного экономического кризиса 90-х годов сопровождался кризисом всех его составляющих (структурный, инвестиционный, институциональный, финансовый), сопоставимый по последствиям разве что рассмотренному ранее периоду революции и гражданской войны (1917-1922 гг.). Воздействующие тогда на хозяйственную жизнь страны внешние и внутренние факторы практически полностью повторились.

Из системного кризиса 90-х алтайская промышленность начинала «выползать», оставляя за собой более чем на 70% сократившееся производство. Особенно большие потери понесли предприятия машиностроения, лёгкой промышленности, оборонно-промышленного комплекса. Главный ресурс промышленности – её кадровый потенциал сократился вдвое. Вынужденные многомесячные невыплаты заработной платы, прекращение социальных обязательств администрацией предприятий перед трудовыми коллективами, неполная занятость и длительные неоплачиваемые отпуска размывали существующие долгие годы отношения в трудовых коллективах.

Как отмечалось нами ранее, без больших потерь, с обновлением производственного аппарата вышла из кризиса пищевая промышленность, особенно её мукомольно-крупяные предприятия, что подтвердило наш тезис об устойчивости предприятий, работающих на местных рынках и сырьевых ресурсах и ориентированных на внутренний региональный потребительский спрос.

Известно, что Алтайский край является регионом агропромышленного типа, благополучие которого во многом зависит как от уровня развития сельского хозяйства, так и промышленности. Исследование особенностей экономики агропромышленных рынков показывает, что отличительной особенностью их промышленности является тесная связь с сельским хозяйством [15].

Отмеченная специфика Алтайского края подтверждается следующими факторами:

— близкие по своим значениям показатели удельного веса в структуре экономики промышленности и сельского хозяйства и занятого населения в этих секторах;

— наличие крупного сельскохозяйственного производства, обеспечивающего сырьевую базу пищевой промышленности, удельный вес которой в структуре обрабатывающей промышленности растёт, составляя более 40 %;

— высокая доля сельского населения – 44,2% (на начало 2014 г.)

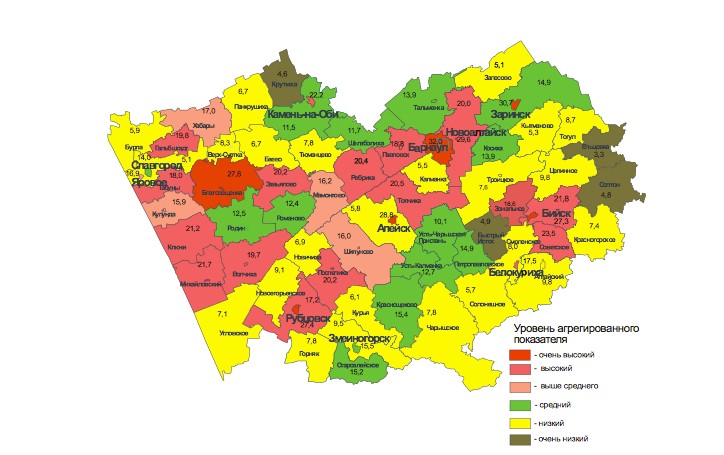

Учитывая агропромышленную специфику края, правомерным будет рассмотреть уровень промышленного развития по его территориальным образованиям (городам и районам), представленный на рисунке 26 [15, с. 103-104].

по территориальным образованиям

Отнесение территорий к соответствующему уровню выполнено по комплексному показателю, включающему: долю промышленного производства в общем объёме в Алтайском крае; динамику производства (% к предыдущему году); объём промышленного производства на душу населения; инвестиции в основной капитал на душу населения; долю собственных доходов в бюджете территории; уровень безработицы. Расчёт комплексного показателя был произведён по взвешенному рейтингу каждой территории. Анализ показывает, что наиболее высоким является уровень развития промышленности в городах Барнауле, Заринске, Бийске, Новоалтайске, Алейске; низким – в городах Яровое, Змеиногорск, Славгород, теряет былые позиции индустриального города Рубцовск. Среди районов края высокие показатели имеют Благовещенский, Бийский, Советский, Зональный, Ключевской, Павловский, Немецкий, Михайловский и ряд других районов края. Низкий уровень промышленного развития в Алтайском, Красногорском, Курьинском, Змеиногорском, Бурлинском, Славгородском районах. В Ельцовском, Быстроистокском, Крутихинском и Солтонском районах промышленность практически отсутствует. Подтверждается тезис об устойчивой зависимости между эффективностью сельскохозяйственного развития территории и уровнем развития промышленности (Немецкий, Павловский, Поспелихинский, Бийский, Ключевской, Волчихинский районы) [15].

В целом промышленный потенциал сельских территорий края определяется совокупностью таких важных факторов, как близость традиционных промышленных центров (города Барнаул, Бийск, Рубцовск), уровнем развития инфраструктуры (железнодорожный и автомобильный транспорт, связь, энергообеспеченность), наличием природных ресурсов и развитого сельскохозяйственного производства, а также социокультурными традициями населения.

Нельзя не отметить ещё одну специфическую черту современной промышленности Алтайского края: основным производителем промышленной продукции являются крупные предприятия, расположенные в таких промышленных центрах как Барнаул, Бийск, Заринск, Новоалтайск. Ими выпускается более 70% её общего объёма в крае. Вместе с тем в последние два десятилетия растёт удельный вес продукции малых предприятий и подсобных производств в сельскохозяйственных организациях.

Приступая к анализу состояния промышленного производства в Алтайском крае в постреформенный (2000-2015 гг.) период определимся с так называемыми «реперными точками», в которых представим положение дел в промышленных отраслях (комплексах) и отдельных предприятиях по основным составляющим текущей производственной деятельности.

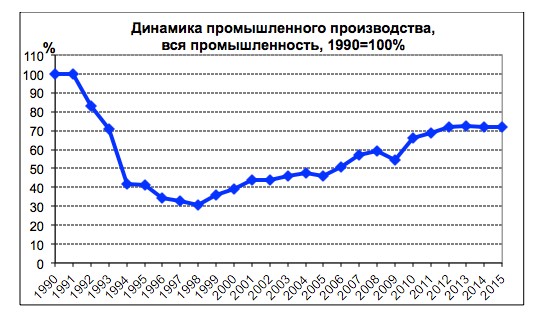

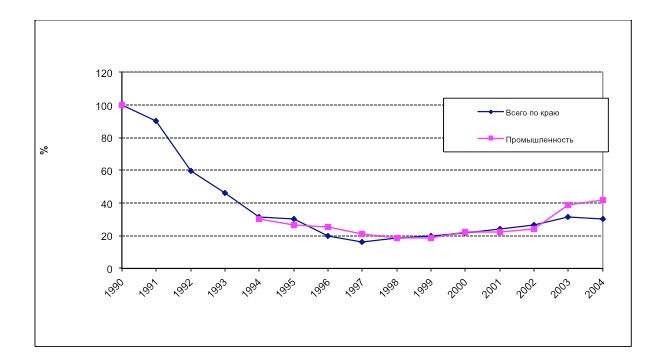

Возьмём две такие временные точки 2004 г. и 2013 г. и рассмотрим соответствующие им временные отрезки (2000-2005 гг.; 2006-2015 гг.)[1]. На рисунке 27 представлена динамика промышленного производства Алтайского края в период 1992-2015 гг. в % к 1990 г., из которой следует, что анализируемый нами период с 2000 г. по 2015 г. включительно характеризуется тенденцией восстановительного роста, прерываемого кризисом 2008-2009 гг. После 2013 г. промышленное производство Алтая вступило в стагнирующую фазу. Отмеченный рост носит экстенсивный характер, в его основе лежит рост внутрироссийского спроса на продукцию потребительского рынка и товары производственно-технического назначения, включая рост в последние годы потребности в военно-технической продукции. Положительной динамике роста способствовало наличие у промышленных предприятий свободных производственных мощностей для удовлетворения растущего спроса. Вместе с ростом объёмов производства качественные изменения, обеспечивающие его стабильность и устойчивую конкурентоспособность, отмечались на ограниченном числе предприятий.

[1] В качестве источника использованы материалы разработанных нами программ развития промышленного производства Алтайского края на 2006-2009 гг., 2009-2012 гг., 2013-2017 гг. [33,22,23,14]

Алтайского края, % к 1990 г.

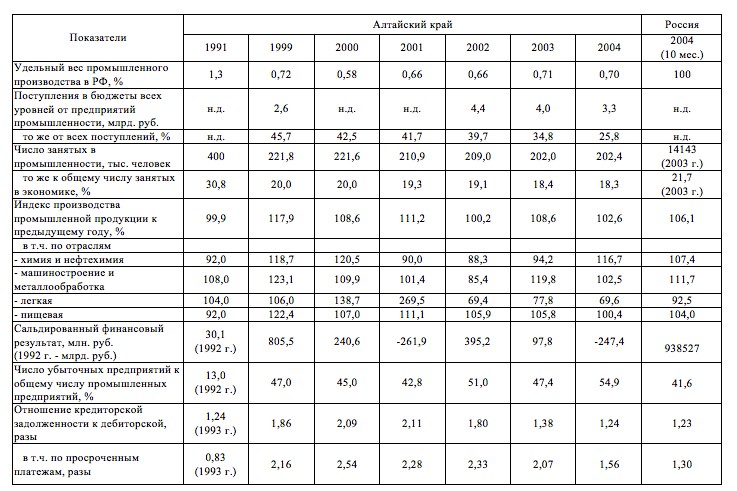

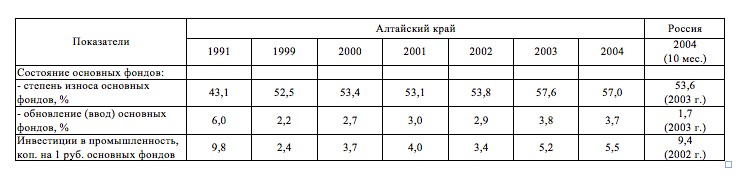

В таблице 15 и далее представлены результаты исследований, проведённых автором в период 2000-2004 гг. и характеризующие начало периода восстановительного роста после финансовых потрясений 1998 г.

Таблица 15 – Промышленность Алтайского края: основные показатели (1999-2004 гг. в % к 1991 г.)

Продолжение таблицы 15

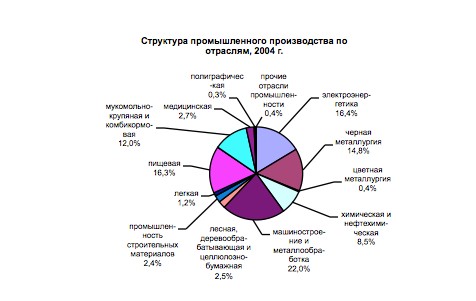

В отраслевой структуре промышленного производства Алтайского края (рисунок 28) наибольший удельный вес занимали машиностроение и металлообработка (22,0%), пищевая и мукомольно-крупяная промышленность (28,3%), электроэнергетика (16,4%), черная металлургия (производство кокса 14,8%). В сравнении с 1985 г. доля машиностроения и химической промышленности сократились вдвое, практически исчезла легкая промышленность, вместе с этим многократно выросли по занимаемой доле электроэнергетика, производство кокса, заняла прочные позиции пищевая и мукомольно-крупяная промышленность.

Росту объёмов промышленного производства способствовали существенные изменения, начиная с конца 1998 г. макроэкономической политики Правительства РФ, сопровождаемые ростом денежной массы в обращении, повышением внутреннего совокупного спроса на продукцию отечественных производителей (сокращение импорта), временным снижением динамики роста цен на продукцию монопольных отраслей и предприятий. Темпы роста промышленного производства на Алтае в 1999 г. впервые за годы реформ превысили средние по промышленности Российской Федерации (117,9 и 108,1% соответственно).

Тенденция роста объемов промышленного производства сохранилась и в последующие периоды, хотя динамика роста замедлилась (104,3% за период 2000-2004 гг.).

Несмотря на рост, объем промышленной продукции в целом остался на уровне менее 50% от 1990 г. Среди отраслей промышленности наибольший спад сохранился в промышленности строительных материалов (до 9,2% от уровня 1990 г.), легкой промышленности (до 11,5%), машиностроении и металлообработке (до 19,6%). Черная металлургия (производство кокса) после спада в 1996-1998 гг. до 50% практически восстановила в 1999-2004 гг. дореформенные объемы и вышла на уровень 91,7% к 1990 г.

В машиностроении и металлообработке при пятикратном падении объемов производства наибольший спад произошел по выпуску плугов тракторных (более чем в 600 раз), тракторов (почти в 70 раз), кузнечно-прессовых машин (в 20 раз), станков металлорежущих (в 11 раз). В последние годы (2001-2004 гг.) восстановлено производство вагонов грузовых магистральных, трансформаторов силовых в объемах, превышающих уровень 1990 г.

В химической и нефтехимической промышленности, в целом при меньших показателях спада, почти в 40 раз сократилось производство кордной ткани, почти в 8 раз – волокон и нитей химических, более чем в 5 раз – лакокрасочных материалов, в 2,6 раза – шин. Производство минеральных удобрений после спада в 1996-1998 гг. восстановилось до уровня 1990 г.

В легкой промышленности глубокий спад производства сохранился по основным товарным группам: льняным тканям – более чем в 90 раз, трикотажным изделиям – почти в 50 раз, хлопчатобумажным тканям – в 12 раз.

В промышленности строительных материалов, которая вместе с машиностроением входит в инвестиционный комплекс народного хозяйства, сокращение объемов строительства жилья и практически полное прекращение промышленного строительства привело, как и отмечалось ранее, к спаду производства сборных железобетонных строительных конструкций, нерудных строительных материалов, кирпича. Меньшие темпы спада в производстве кровельных и отделочных материалов.

В лесной и деревообрабатывающей промышленности с 1998 г. наблюдается рост объемов производства по всем основным товарным группам.

Относительно благополучная ситуация складывалась в мукомольно-крупяной и на некоторых предприятиях пищевой отраслей: деловая активность оживилась. К 2004 г. в дореформенных объемах восстановлено производство сыров жирных, масла растительного. Значительно выросло производство крупы, муки, макаронных изделий (от 2 до 4,5 раза).

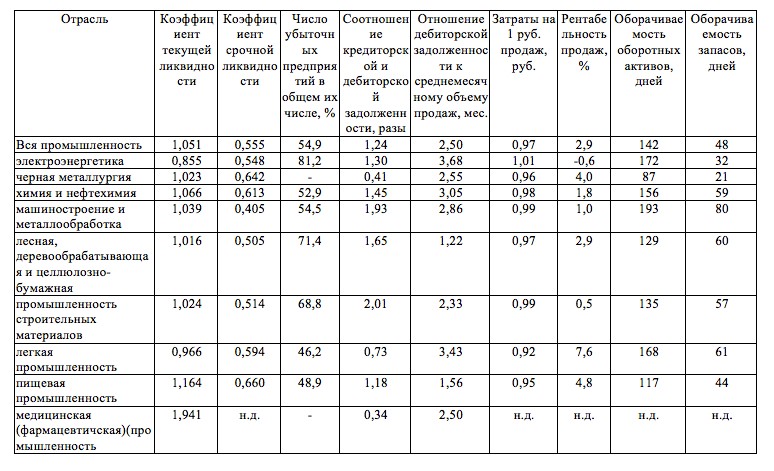

Финансовое состояние. Основные показатели, отражающие финансовое состояние предприятий по отраслям промышленного комплекса Алтайского края в рассматриваемый период, представлены данными таблицы 16.

По данным Территориального органа Федеральной службы государственной статистики по Алтайскому краю, среди крупных и средних предприятий промышленности доля убыточных составила на начало 2005 г. 54,9%. Среди отраслей промышленности наибольшая доля убыточных предприятий – в электроэнергетике (81,2%), лесной и деревообрабатывающей отрасли (71,4%), промышленности строительных материалов (68,8%), машиностроении (54,5%), химии и нефтехимии (52,9%). В остальных отраслях — менее 50%. В течение 2001-2004 гг. наблюдается тенденция роста доли убыточных предприятий.

По итогам 2004 г. по крупным и средним промышленным предприятиям был получен отрицательный сальдированный финансовый результат. С положительным сальдо между прибылью и убытком закончили 2004 г. 7 из 12 отраслей промышленности: производство кокса, лесная, деревообрабатывающая и целлюлозно-бумажная, легкая, пищевая, медицинская (фармацевтическая) и полиграфическая промышленность. Существенную роль в формировании отрицательного финансового результата сыграли предприятия машиностроения и металлообработки, химии и нефтехимии, электроэнергетики.

Данные таблицы 16 показывают, что рентабельность продаж промышленных предприятий в 2004 г. составила 2,9%. Выше средней рентабельность в пищевой, легкой промышленности, черной металлургии (производство кокса). Отрицательная рентабельность продаж в электроэнергетике (-0,6%).

Из данных таблицы видно, что в большинстве отраслей промышленности кредиторская задолженность предприятий превышает дебиторскую. В среднем по промышленности превышение составило 1,24 раза на 1 января 2005 г.

В структуре кредиторской задолженности в промышленности наибольшую долю составляют задолженность поставщикам и подрядчикам (46,5%), задолженность по платежам в бюджет и внебюджетные фонды (в сумме 25,8%), отмечается снижение удельного веса суммарной задолженности по налогам и другим обязательным платежам (против 32,5% в начале 2004 г.).

Таблица 16 – Оценка финансового состояния отраслей промышленности Алтайского края на 01.01.2005 г. (средние значения по отраслям)

Обобщенными показателями финансового состояния предприятий являются коэффициенты текущей и срочной ликвидности. Как видно из таблицы 16, коэффициент текущей ликвидности по предприятиям всех отраслей не достигает 2 (максимальное значение в медицинской (фармацевтической) промышленности 1,94) при нормативном значении >2. Причем в сравнении с 2001 г. он увеличился, составив в химии 1,07 (2001 г. – 0,67); в легкой промышленности – 0,97 (2001 г. – 0,45); в пищевой промышленности – 1,16 (2001 г. – 0,82); в машиностроении 1,04 (2001 г. – 0,97). В целом по промышленности коэффициент текущей ликвидности вырос от 0,81 на конец 2001 г. до 1,05 на конец 2004 г. Коэффициент срочной ликвидности при нормативном значении 0,7-0,8 колеблется по отраслям в пределах 0,4-0,66, за исключением мукомольно-крупяной промышленности, где он составил 0,79.

В структуре затрат в целом по промышленности наибольшую долю занимают материальные затраты – 76,9%, причем затраты на сырье, материалы, полуфабрикаты, комплектующие изделия в 2004 г. составили 58,4% общего объема затрат. Анализ показывает, что удельный вес материальных затрат увеличился в сравнении с 2000 г., когда он составлял 70,4%.

Доля затрат на оплату труда и амортизацию снизилась и составляет соответственно 9,9 и 3,1%.

Среди отраслей промышленности, по данным статистики, самая высокая средняя заработная плата одного работника в 2004 г. сложилась в производстве кокса, фармацевтической промышленности, электроэнергетике, полиграфической промышленности, а самая низкая — в легкой промышленности, в машиностроении и металлообработке (таблица 17).

Таблица 17 – Среднемесячная зарплата по отраслям промышленности в 2004 г. (в действующих ценах 2004 г.)

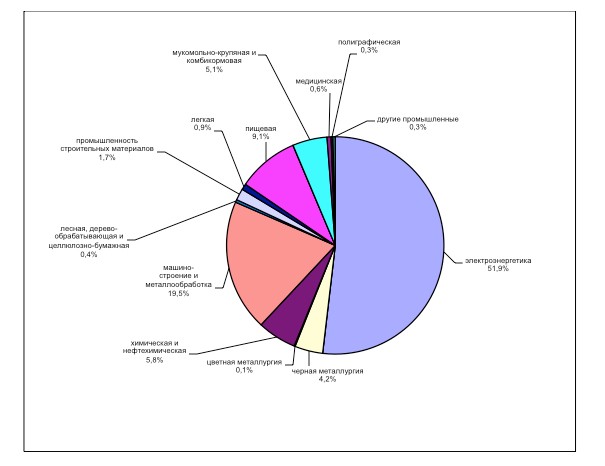

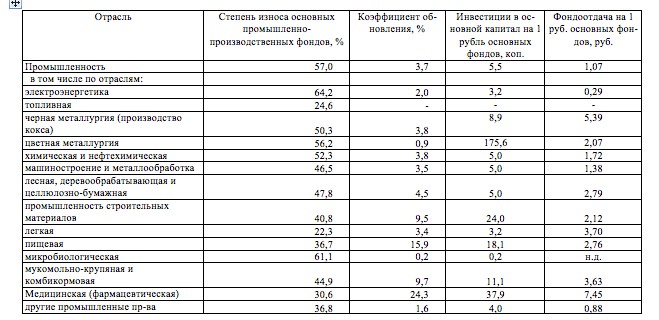

Основные фонды. Структура основных производственных фондов по остаточной стоимости по отраслям промышленности края, сложившаяся к 2005 г., представлена рисунком 29.

Наибольший удельный вес в структуре основных производственных фондов промышленности Алтайского края занимали электроэнергетика, машиностроение, пищевая промышленность, химия и нефтехимия.

В таблице 18 приведены показатели состояния основных фондов.

Таблица 18 – Показатели состояния основных фондов

Износ основных фондов прогрессировал и на начало 2005 г. в целом по промышленности составил 57,0%; наиболее высокая степень износа в электроэнергетике, черной и цветной металлургии, химии и нефтехимии.

Обновление основных фондов промышленности в рассматриваемом периоде составило в среднем 3,7% в 2004 г. Выше среднего коэффициент обновления (отношение вновь введенных фондов к их наличию) в медицинской (фармацевтической) , пищевой промышленностях (более 15%), в полиграфической, промышленности строительных материалов (около 10%). В остальных отраслях – на уровне или ниже среднего по промышленности.

Динамика инвестиций в основной капитал показывает, что, начиная с 1999 г., отмечается их рост (рисунок 30).

Высокий показатель инвестиций в основной капитал на 1 руб. основных фондов в промышленности строительных материалов (24 коп.), пищевой промышленности (18 коп.), один из самых низких – в электроэнергетике (3,2 коп.), легкой промышленности (3,2 коп.).

Следует также отметить, что промышленные инвестиции на 1 рубль основных фондов в Алтайском крае почти вдвое ниже аналогичного показателя по промышленности России.

Инновации. Проведённый анализ основных показателей, характеризующих инновационную деятельность на предприятиях основных отраслей промышленности Алтайского края, показывает, что доля инновационно-активных предприятий в числе крупных и средних предприятий составила в 2004 г. 10,2%. В общем числе предприятий промышленности (по полному кругу) этот показатель находится в пределах 1%, что ниже, чем в среднем по промышленности России, составляющий, по различным источникам, от 2,5% до 12%.

Наибольший объём инновационной продукции выпускался за рассматриваемый период в машиностроении и металлообработке, а также пищевой промышленности. Анализ подтверждает данные наших более ранних исследований о преобладании в затратах на инновации собственных средств предприятий (от 63 до 90% в общих затратах). В структуре затрат 2004 г. преобладают затраты на приобретение машин и оборудования (50,6%), разработку новых продуктов, услуг и методов их производства (16,7%) и подготовку производства (7,1%), что значительно отличается от ситуации 2001 г., когда более половины затрат формировалось по статье «разработка новых продуктов и методов их производства» (51%). Отмечается также устойчивый рост затрат на маркетинговые исследования, хотя сам их объём остаётся небольшим (0,4% в 2004 г.) [8, с. 60-68, 10].

Анализ затрат предприятий по типам инноваций (процессные/продуктовые) показывает устойчивое преобладание процессных инноваций, наиболее распространёнными заявленными предприятиями целями инновационной деятельности являются расширение ассортимента продукции, рынков сбыта, улучшения качества продукции. Существенно выросло число предприятий, отмечающих в качестве цели инновационной деятельности создание новых рынков сбыта. В то же время сокращение энерго- и материальных затрат не выступает в качестве одной из доминирующих. Данные анализа демонстрируют рост до 2003 г. числа использованных передовых производственных технологий (процессных инноваций), в то же время в их структуре по годам внедрения доминируют технологии, внедрённые в течение 10 и более лет.

Основными факторами, препятствующими инновационной деятельности, являются «недостаток собственных денежных средств» и «недостаток финансовой поддержки со стороны государства». К числу существенных проблем предприятия относят и высокую стоимость нововведений, длительные сроки окупаемости и высокий экономический риск.

Значительное число предприятий относят к факторам, препятствующим инновационной деятельности, неразвитость инновационной инфраструктуры и рынка технологий, а также недостаток информации о рынках сбыта, что фиксирует формирующуюся рыночную ориентацию инновационных процессов.

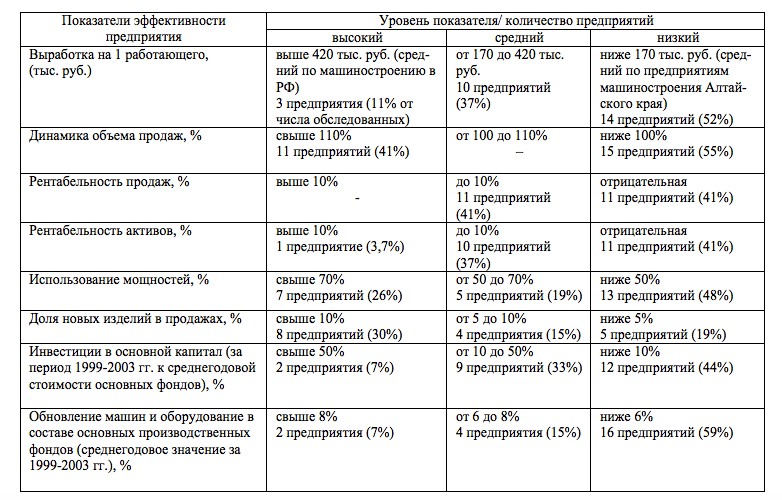

Проведём анализ и оценку показателей, характеризующих инновационную деятельность 27 предприятий машиностроения и металлообработки края. В качестве показателей оценки приняты (таблица 19): выработка на одного работающего, динамика продаж за период с 1999-2003 гг., рентабельность продаж, рентабельность активов, уровень использования мощностей, доля новых изделий в объёме продаж, износ основных фондов, в т.ч. активной части; обновление машин и оборудования, (среднегодовое значение за период 1999-2003 гг.); инвестиции в основной капитал в процентах к стоимости ОПФ (1999-2003 гг.).

Таблица 19 – Уровень эффективности инновационной деятельности предприятий машиностроения Алтайского края (1999-2003 гг.)

При оценке эффективности инновационной деятельности учитывались также форма собственности и корпоративного управления предприятием, характеристика предприятия (годовой объём продаж, численность персонала), а также основные рынки сбыта продукции.

Исходными данными для обработки и формирования указанных показателей по каждому предприятию явились отчёты предприятий перед органами государственного управления.

Результаты анализа позволили сделать следующие выводы.

Влияние форм собственности и корпоративного управления, а также размеров предприятия на эффективность инновационной деятельности явно не выражено. Однако следует отметить, что из наиболее динамично развивающихся в анализируемом периоде машиностроительных предприятий два предприятия (ОАО «Алтайвагон» и ОАО «Сибэнергомаш») находятся под контролем внешних собственников, у ЗАО АЗПИ есть доминирующий акционер – владелец контрольного пакета.

Основным рынком сбыта того периода для большинства предприятий (70% от обследованных) является внутренний рынок. Четырьмя предприятиями (15%) поставляется продукция как на внутренний рынок, так и на внешние рынки.

Рост объёмов продаж (в сопоставимых ценах) за период 1999-2003 гг. отмечался у 41% обследованных предприятий. Доля новых изделий в объёмах продаж у 52% предприятий достигает 5%. Свыше 10% новых изделий в продажах имеют 37% предприятий.

Следует отметить, что отнесение этого показателя на конкретную дату (в данном случае на 01.01.2004 г.) не отражает динамику освоения новой продукции, так как по целому ряду предприятий в предыдущие годы он был значительно выше. Так, у предприятия ОАО «Алтайвагон» уровень новых изделий в продажах составил 20,7% в 2001 г. и 40,1% в 2002 г., а в анализируемом 2003 г. всего 5%.

Показатель «Инвестиции в основной капитал» представлен в таблице 18 в виде суммарных инвестиций за период 1999-2003 гг. к среднегодовой стоимости ОПФ. Наибольший объём инвестиций за этот период составил менее 50% от стоимости ОПФ, то есть его среднегодовое значение не превышает 10%. Учитывая, что износ фондов составляет от 75 до 90%, такой объём инвестиций не решает проблемы обновления ОПФ.

Что касается такого важного показателя, как выработка на одного работающего, то в среднем по анализируемым предприятиям (за исключением предприятий с высоким уровнем материальных затрат в себестоимости) её среднее значение составляет 172,0 тыс.руб., или 40,3% от средней выработки на одного работающего в машиностроении России (426,8 тыс.руб. по данным за 2003 г.).

Неблагополучное финансовое положение предприятий и ограниченность собственных и привлечённых инвестиционных средств определяется кроме перечисленных факторов и их низкой рентабельностью. Половина предприятий из числа представивших данные имели положительную рентабельность до 10%, а вторая половина – убыточны. Что касается рентабельности активов, то этот показатель корреспондируется у предприятий с рентабельностью продаж. Обследование подтверждает низкую финансовую устойчивость и финансовую результативность на абсолютном большинстве предприятий, то есть отсутствие необходимого условия для их развития (обновления). Низкая эффективность большинства предприятий обуславливается низким, менее 50%, уровнем использования мощностей. Удовлетворительный (свыше 70%) уровень использования мощностей имеют только шесть предприятий (22,0% от числа обследованных).

Высокий износ активной части основных производственных фондов и низкий процент их обновления также характеризуют низкую эффективность инновационной деятельности на обследованных предприятиях.

Представленное в таблице 19 распределение предприятий машиностроения по показателям, определяющим эффективность их деятельности, показывает наличие относительно большого удельного веса предприятий (более 1/3 от числа обследованных) с высокими значениями показателей по динамике объёма продаж (40,0%) и доле новых изделий в объёме продаж (33%).

По остальным показателям, формирующим базу для устойчивого развития в средне- и долгосрочной перспективе, высокий уровень имеют от 4 до 12% предприятий. Так, только у двух предприятий из 27, за период 1999-2003 гг., объём инвестиций к среднегодовой стоимости ОПФ составляет более 10%, в то время как у 40% предприятий от 0,35 до 1,9% среднегодовой стоимости ОПФ. В этой связи и темпы обновления машин и оборудования существенно отстают от их нарастающего физического износа.

Эффективность инновационной деятельности, как правило, увеличивается с приходом добросовестных собственников и включением предприятий в крупные интегрированные бизнес-структуры.

Практика проведения серьёзных нововведений на обследованных предприятиях показала, что их внедрение затрагивает интересы управленцев различных уровней, а зачастую и всего персонала. Это рождает нарастающее сопротивление переменам, снижает скорость и эффективность этого процесса.

Итак, несмотря на то, что инновационная деятельность по тому или иному направлению осуществляется на всех предприятиях, управление ею идёт в отрыве от системно-ориентированных действий по достижению предприятием долгосрочных стратегических целей, направленных на достижение конкурентоспособности, а действующие механизмы управления слабо учитывают сформированные за годы реформ особенности внутренней и внешней среды предприятия.

Оборотные активы. По данным статистики на 01.01.2005 г., оборотные активы промышленных предприятий края с начала 2004 г. увеличились на 37%. Доля дебиторской задолженности незначительно снизилась и составила около 50% в структуре оборотных активов. Денежные средства в структуре активов практически неощутимы: в среднем они составляют не более 1,6% против 1,9% в 2003 г. Доля запасов составила 32% против 36% в 2003 г.

В составе дебиторской задолженности доля просроченной снизилась с 34 до 29%.

Отношение дебиторской задолженности к среднемесячному объему продаж (средний период погашения дебиторской задолженности) в промышленности составило на начало 2005 г. 2,5 мес., в том числе в электроэнергетике 3,68 месяца, в легкой промышленности 3,43, в машиностроении 2,86 месяца, химии и нефтехимии – 3,05 мес., пищевой промышленности – 1,56 мес.

В структуре запасов и затрат наибольший удельный вес 66% занимают производственные запасы (сырье, материалы), готовая продукция — 16% и незавершённое производство — 10%.

Средний период оборачиваемости запасов за анализируемый период (1999-2004) сократился и составляет по промышленности в целом 48 дней; наиболее низкая оборачиваемость запасов в машиностроении — 80 дней, наиболее высокая в производстве кокса — 21 день.

По данным предприятий, нехватка оборотных средств продолжало оставаться одной из основных причин, дестабилизирующих производство.

Персонал. В рассматриваемый период восстановительного роста, начиная с 1999 года, численность персонала, занятого в промышленности, стабилизировалась, составив в 2004 г. 176,4 тыс. чел. (рисунок 31).

промышленности края

Рост численности персонала наблюдался в промышленности строительных материалов, электроэнергетике, фармацевтической промышленности. В химии и нефтехимии, производстве кокса после снижения отмечался небольшой рост численности в 2004 г.; в мукомольно-крупяной и комбикормовой промышленности – обратная тенденция, спад на 15% после бурного роста, в остальных отраслях продолжалось сокращение численности персонала.

Рейтинговая оценка крупных и средних промышленных предприятий (по состоянию на начало 2005 г.). В число показателей оценки были предложены следующие: динамика (темп роста/падения) объемов продаж к предшествующему году в сопоставимых ценах, рентабельность продаж, коэффициент задолженности, коэффициент текущей ликвидности, масштаб предприятия (по объему производимой продукции). Исходные данные, необходимые для расчета указанных показателей, вошедших в рейтинговую оценку по каждому предприятию, были представлены территориальным органом Федеральной службы государственной статистики по Алтайскому краю [8, с. 84].

Комплексная рейтинговая оценка была выполнена на начало 2005 г.по 180 крупным и средним промышленным предприятиям всех видов деятельности, выпускающим на тот период 80% промышленной продукции в крае. Она позволила отнести предприятия по комплексу показателей, определяющих результаты их финансово-хозяйственной деятельности, к следующим группам:

I группа – развивающиеся предприятия;

II группа – предприятия с устойчивым финансовым состоянием и положением на рынке;

III группа – предприятия с неустойчивым финансовым состоянием и рыночным положением и положительной динамикой основных показателей;

IV группа – предприятия с неустойчивым финансовым состоянием и рыночным положением и отрицательной динамикой основных показателей;

V группа – предприятия, находящиеся в кризисном состоянии.

К числу развивающихся предприятий того периода, имеющих не только устойчивые показатели финансово-хозяйственной деятельности, но и являющихся инновационно активными в обновлении продукции, основных фондов и технологий, расширении масштабов производства и рыночной доли, относилось 19 предприятий (ОАО «Алтайский трансформаторный завод», ОАО «Алтайский вагоностроительный завод», ОАО «Кучуксульфат», ООО «Бийский завод стеклопластиков», ОАО «Барнаульский завод асбестовых технических изделий», ОАО «Алтай-кокс», ЗАО Барнаульский меланжевый комбинат «Меланжист Алтая», ОАО «Алтайкровля», ООО Издательский дом «Алтапресс», ЗАО «Алтайвитамины», ОАО «Эвалар», ОАО «Алейскзернопродукт», ОАО «Мельник», «Агропромышленная компания Хлеб Алтая», ОАО «Барнаульский пивоваренный завод», ЗАО «Волчихинский пивзавод», ЗАО «Рубцовский молочный завод», ОАО «Иткульский спиртзавод»,). Этими предприятиями произведено в 2004 г. 40,8% объема промышленного производства в Алтайском крае (I группа).

Ещё 53 предприятия из числа крупных и средних (11,4% от объема промышленного производства Алтайского края) имели в тот период устойчивое финансовое и рыночное положение (II группа).

Предприятия третьей группы в результате принятых мер по реформированию производств в направлении диверсификации и повышения степени загрузки производственных мощностей уходили на анализируемый период от опасной черты, последовательно улучшая показатели финансово-хозяйственной деятельности.

Неустойчивое рыночное и финансовое положение предприятий четвертой группы с отрицательной динамикой основных показателей требовало принятия оперативных мер по достижению ликвидности активов, платежеспособности и минимальной устойчивости на рынке.

Кризисное состояние таких крупных предприятий как ОАО «Алтайский трактор», ОАО «Алтайсельмаш», ОАО «Алтайский моторный завод», «Алтайский завод топливных насосов», ОАО «Алтайхимпром», ОАО «Барнаульский завод РТИ», ОАО «Бийская химическая компания», ГУП «Барнаульский завод «Кристалл», определяло их предбанкротное состояние. Учитывая градообразующий фактор и значение для экономики края, следовало безотлагательно приступить к разработке и реализации комплексных программ их реформирования, что не было сделано.

Для дополнительной характеристики первой стадии восстановительного роста было проведено анкетирование. На вопросы анкеты ответило 28 руководителей крупных промышленных предприятий Алтайского края. Ниже приведены результаты обработки анкет по наиболее важным для нашего анализа вопросам. Как нестабильное оценили экономическое положение своих предприятий 53,5% руководителей, как тяжелое – еще 11,0%.

При этом 79% опрошенных считают, что их конкуренты находятся в лучшем положении из-за региональных льгот и привилегий. Под последними руководители предприятий скорее всего понимают тот факт, что их конкуренты несут меньшие затраты на электрическую и тепловую энергию, а также логистику. 46,5% опрошенных считают, что удельные издержки на их продукцию выше, чем у конкурентов.

На вопрос, проводилась ли финансовая реструктуризация на предприятии, 68% респондентов ответило положительно, 25% – что финансовая реструктуризация не планируется. 50% опрошенных подтвердили проведение реструктуризации основных фондов, 15% сообщили о том, что такая реструктуризация запланирована. 78% респондентов подтвердили проведение организационно-управленческих изменений на предприятии.

93% респондентов утверждают, что качество их продукции соответствует или выше качества продукции конкурентов, что характеризует слабое знание или завышенное представление о положении предприятия на рынке. Несмотря на то, что 54% руководителей считают низкой инвестиционную активность на своих предприятиях, только два из 28 опрошенных подтвердили использование в качестве источника инвестиций дополнительный выпуск (эмиссию) акций или облигационных займов, 82% респондентов считают, что деятельность инвесторов из других регионов следует стимулировать.

Обращает внимание неоправданно высокий процент респондентов (75%), считавших нормальным уровень действующей для персонала системы мотивации труда. Только 25% считали его низким (и это при крайне низкой средней заработной плате в промышленности края).

68% респондентов подтвердили, что руководство ведет разработку комплексной стратегии развития предприятия, еще 28% планируют ее начать.

75% опрошенных руководителей предприятий считали, что эффективная промышленная политика в регионе отсутствует, 100% — необходимость ее разработки и реализации.

На втором этапе восстановительного роста (2005-2008 гг.) в экономике края промышленность наряду с сельским хозяйством продолжала оставаться ведущей сферой. Доля промышленного производства в валовом внутреннем продукте (ВВП) составляла 21%, финансовые результаты работы промышленности края формировали 38% краевого бюджета, основные фонды промышленности в среднегодовом исчислении составляли 18,5% стоимости основного капитала Алтайского края. Промышленное производство обеспечивало около 150 тысяч рабочих мест (около 18% от числа занятых в экономике края), только за 2007 г. введено дополнительно 2411 рабочих мест. В структуре промышленного производства по видам экономической деятельности в 2008 г. наибольший удельный вес занимало производство пищевых продуктов (25,5%), производство кокса (14,6%), производство транспортных средств и оборудования (10,2%), химическое производство и производство резиновых и пластмассовых изделий (9,5%).

Отмечалась стабильно положительная динамика производства, включая его основные виды деятельности, что позволило увеличить объёмы промышленного производства в 1,3 раза в сравнении с 2005 г. Продолжились положительные сдвиги в его структуре за счёт роста доли отрасли, обеспечивающей внутренний региональный спрос и использующей собственное сырьё (пищевая промышленность). В эти годы стабильно рос спрос на внутренних и внешних рынках на железнодорожные вагоны, кокс, ряд промышленных товаров потребительского рынка, витаминную продукцию и биологические активные добавки. Были введены новые производственные мощности на ОАО «Алтайский трансформаторный завод», по производству кокса на ОАО «Алтайкокс», мощности по производству стального литья на Рубцовском филиале ОАО «Алтайвагон», новые мощности по производству продуктов питания (растительного масла, мясные продукты, цельномолочная продукция, хлебобулочные изделия). В эти годы повысился уровень устойчивости и конкурентоспособности на рынке ряда крупных и средних промышленных предприятий. Этому способствовало частичное снижение процентной ставки коммерческого кредита и оживление инновационной активности, стабилизация ситуации на рынке сырья и материалов. Активизировалась инвестиционная поддержка промышленности краевым бюджетом и лоббирование её интересов региональной властью в Правительстве РФ и банковском секторе.

Всё это позволило улучшить финансовое состояние промышленных предприятий к началу 2008 г. Доля прибыльных предприятий впервые за постреформенный период достигла 70%. Это сопровождалось ростом оборотных активов, включая их денежную составляющую, снижением кредиторской задолженности. В обрабатывающих производствах коэффициент обеспеченности собственными оборотными средствами достиг положительного значения, приблизился к нормативному коэффициент автономии. Особенно заметно улучшилось финансовое положение предприятий таких видов деятельности, как производство пищевой продукции, кокса, химической продукции, строительных материалов, резиновых и пластмассовых изделий, обработки древесины и производство изделий из неё.

Опережающими темпами росла добыча полезных ископаемых на месторождениях полиметаллических руд в юго-западных территориях Алтайского края, в частности в Рубцовском и Змеиногорском районах, что оживило их экономику и социальную сферу.

Вместе с тем эффективность промышленного производства всё ещё оставалась низкой. Уровень рентабельности крупных и средних промышленных предприятий составлял в период 2000-2007 гг. от 1,8% до 6,4%. У подавляющего большинства промышленных предприятий сохранился недостаток собственных средств для обновления производственных технологий и оборудования, расширенного воспроизводства, повышения конкурентоспособности.

Как показал анализ к началу кризиса 2009 г. развивающиеся предприятия и предприятия со стабильным финансовым состоянием и устойчивым положением на рынках производили 52% объёма промышленной продукции в Алтайском крае.

Финансовая стабилизация на большинстве промышленных предприятий благоприятно сказалась на инновационной активности. Объём инвестиций в основной капитал по крупным и средним промышленным предприятиям за этот период вырос более чем в 1,5 раза.

Вместе с тем ряд крупных предприятий машиностроительных отраслей, а также химической промышленности продолжали уступать свои рыночные позиции отраслевым конкурентам, снижая год от года объёмы производства, ухудшая финансовое положение, теряя квалифицированные кадры. Замерло производство на таких предприятиях как Алтайский моторный завод и Барнаултрансмаш в Барнауле, Алтайсельмаш и Алтайский тракторный завод в г. Рубцовске, Алтайхимпром в г. Яровое. Отсутствие заказов на военно-техническую продукцию привело в предбанкротное состояние ряд крупных предприятий ОПК.

Устойчивая динамика роста объёмов промышленного производства, стабилизация финансово-экономического положения большинства предприятий, закрепление не менее половины из них в группе развивающихся и финансово-устойчивых позволяли надеяться, что промышленность Алтая, несмотря на тяжелейшие последствия рыночных реформ 90-х, вышла из состояния системного кризиса.

Однако восстановительный период 1999-2008 гг. в промышленности Алтая, характеризующийся положительной динамикой роста объёмов промышленного производства, улучшением финансового состояния и оживлением инвестиционной и инновационной деятельности, а также укреплением рыночных позиций, был прерван в конце 2008 г. последствиями мирового финансового кризиса, отразившемся и на положении дел в промышленности Алтая 2009 г.

Падение объёмов промышленного производства в 2009 г. составило 8,0% к уровню 2008 г., вернув его к средине 90-х годов, в том числе по обрабатывающим производствам — 9,0%, добыче полезных ископаемых – 5,9%, производству и распределению электроэнергии, газа и воды – 1,6%. Абсолютное большинство опрошенных руководителей предприятий (91%) отметили снижение основных показателей деятельности, в том числе ¾ из них оценили её как убыточную или низкорентабельную. Особенно сильно кризис сказался на производстве машин и оборудования (падение к уровню 2008 г. — 21,1 %; производство электрооборудования, электронного и оптического оборудования – 34,7%; строительные материалы – 46,6%). 57% из числа опрошенных руководителей предприятий объяснили падение производства снижением объёмов заказов. Снижение уровня загрузки производственных мощностей констатировали более половины опрошенных руководителей, а 80% назвали причиной снижения активности хозяйственной деятельности её высокий риск. Практически полностью свёрнуты крупные инвестиционные проекты, упал спрос на инвестиционные товары. Производители потребительских товаров ощутили снижение потребительского спроса, связанного с сокращением в кризисный 2009 г. реальных денежных доходов населения (86,8% к 2008 г.) и расходов, направленных на покупку товаров и оплату услуг.

Одной из причин, обостривших протекание кризиса в алтайской промышленности, стал прогрессирующий износ основных производственных фондов, особенно их активной части. Данные, полученные при обследовании крупных и средних предприятий обрабатывающей промышленности (за исключением предприятий пищевой промышленности), показали, что несмотря на активизацию процесса обновления основных фондов предприятий среднее значение износа находилось в пределах 60%-71%, а коэффициент обновления основных фондов у более чем половины промышленных предприятий не достигал 10%, что при прогрессирующем износе явно недостаточно для ускоренной модернизации. Крупные инвестиционные проекты были свёрнуты, объём инвестиций в основной капитал в промышленности в 2009г. составил 67% к докризисному году, причём эта тенденция сохранилась и в первый после кризисный период. Опрос руководителей промышленных предприятий показал, что 47% предприятий прекратили вовсе или более чем на половину сократили инвестиции в основной капитал. Источниками покрытия инвестиционных расходов предприятий оставались преимущественно собственные средства (до 85%). Кредиты банков как источник финансирования инвестпроектов составлял не более 10% по промышленности. Поддержка краевого бюджета осуществлялась в виде компенсации 2/3 банковской учётной ставки по полученным инвестиционным кредитам, и на субсидирование лизинговой деятельности, что составило в 2009 г. 2,8% от объёма используемых инвестиций.

Проведённый нами анализ структуры парка металлорежущего оборудования показал, что на большинстве машиностроительных предприятий сохранилась низкая доля автоматизированного оборудования (10,5%). Станки с числовым программным управлением (ЧПУ) и обрабатывающие центры составляли не более 5% от всего количества станков, что не позволяло предприятиям быстро перестраиваться на выпуск новых видов продукции, востребованной рынком. Переход на более современный технологический уклад, отвечающий изменяющимся требованиям к производству конкурентоспособной по качеству и издержкам продукции вновь был отложен.

Третий этап восстановительного периода (2010-2015 гг.) начался по окончанию кризиса 2009 г.

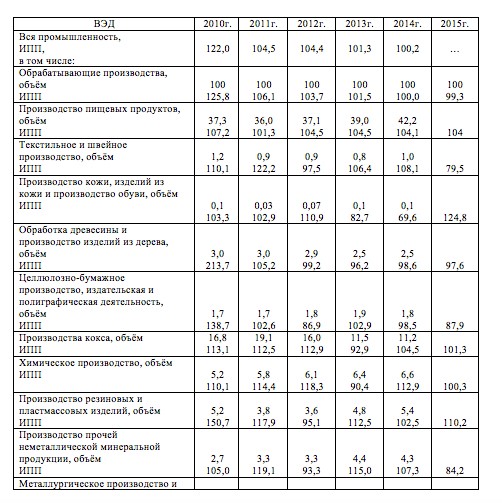

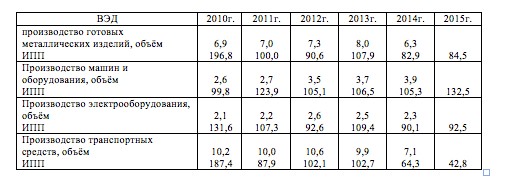

В таблице 20 представлены показатели, характеризующие работу обрабатывающих промышленных производств Алтая за 2010-2015 гг. в разрезе видов экономической деятельности, рассчитанные нами по данным статистических отчётов Алтайкрайстата.

Таблица 20 – Структура отгруженных товаров собственного производства по отдельным видам экономической деятельности и индекс промышленного производства (ИПП) (2010-2015 гг.), %

Продолжение таблицы 20

Как следует из приведённых данных, ранее отмеченная нами тенденция, роста в структуре промышленности пищевой отрасли, сохраняется. Сохраняются в качестве крупных субъектов промышленности края производители кокса, шин грузовых автомобильных и авиационных, готовых металлических изделий, транспортных средств. Наметился рост производства машин и оборудования. Продолжают работать нестабильно отрасли лёгкой промышленности (текстильное и швейное производство, производство кожи, изделий из кожи и производство обуви). Промышленное производство всё более концентрируется на крупных промышленных предприятиях. Так, среднегодовой объём произведённой продукции ОАО «Алтай-кокс» и ОАО «Алтайвагон составляет около 25 % объёма выпуска продукции обрабатывающими производствами.

В таблице 21 показано использование среднегодовой производственной мощности предприятий по выпуску отдельных видов продукции (% к среднегодовой мощности, данные за 2014 г., 2015 г. отсутствуют), характеризующее низкую загрузку имеющегося производственного потенциала по большинству видов экономической деятельности в промышленности.

Таблица 21– Использование среднегодовой производственной мощности предприятий по выпуску отдельных видов продукции (в процентах)

Характеризуя состояние промышленности Алтая в этот период, следует отметить чувствительность крупных промышленных производств к внешним факторам, определяющим рыночный спрос на их продукцию. Объёмы рыночного спроса на кокс определяются конъюнктурой мирового рынка металлов, а производство железнодорожных вагонов определяется инвестиционным спросом на пополнение и замену изношенного подвижного состава ОАО «Российские железные дороги» и частными грузовыми компаниями. Нельзя не заметить серьёзные структурные сдвиги, касающиеся почти двойного сокращения объёмов производства в сравнении с дореформенным 1990 годом в видах экономической деятельности, входящих в машиностроение и металлообработку. Тяжёлые испытания при переходе к рыночным отношениям в экономике выпали на долю лёгкой промышленности. Низкая конкурентоспособность на потребительском рынке, заполненном товарами Евросоюза, Турции и Китая, «серое» и откровенно «чёрное» производство внутри страны определили обвальное падение объёмов производства и его значимости в структуре промышленности Алтая (1,1% в объёмах обрабатывающей промышленности против 11,5% в 1990 г.).

Проведённое специалистами Алтайкрайстата обследование организаций, занятых промышленным производством, показало резкое снижение индекса предпринимательской уверенности в IV кв. 2013 г. и ухода его в отрицательную область в 2014 году. Среди факторов, ограничивающих рост промышленного производства в 2014 году, определяющими названы высокий уровень налогообложения, недостаток финансовых средств, недостаточный спрос на продукцию, изношенность и отсутствие необходимого оборудования, неопределённость экономической ситуации, недостаток квалифицированных рабочих. Заметим, что это мало отличается от результатов аналогичного опроса, проведённого в 2004 г.

Рассмотрим финансово-экономическое состояние промышленных предприятий во второй посткризисный период в промышленности Алтая (2010-2015 гг.). Из статданных Алтайкрайстата можно сделать вывод о том, что, несмотря на положительное сальдо финансового результата в обрабатывающих производствах после 2010 года растёт число убыточных предприятий, и особенно в таких видах экономической деятельности как производство транспортных средств, производство машин и оборудования, производство резиновых и пластмассовых изделий, текстильное и швейное производство, производство готовых металлических изделий (от одной трети до половины предприятий). По результатам 2014 года убыточны 43% предприятий добывающей промышленности. 74% предприятия энергетики убыточны весь период с 2011 года по 2014 год. Рентабельность проданной продукции обрабатывающих производств снизилась с 10,8% в 2011 году до 7,7% в 2014 году. Примерно в тех же пределах колебалась рентабельность вовлекаемых в производство активов. Наиболее рентабельным ВЭД в обрабатывающих производствах в этот период было химическое производство, производство пищевых продуктов, производство строительных материалов (неметаллических минеральных продуктов). Отрицательную рентабельность демонстрируют текстильное и швейное производство, производство кожи, изделий из кожи и производство обуви, издательская и полиграфическая деятельность. Стабильно имеет отрицательную рентабельность использование активов в энергетике (производстве и распределении электроэнергии, газа и воды).

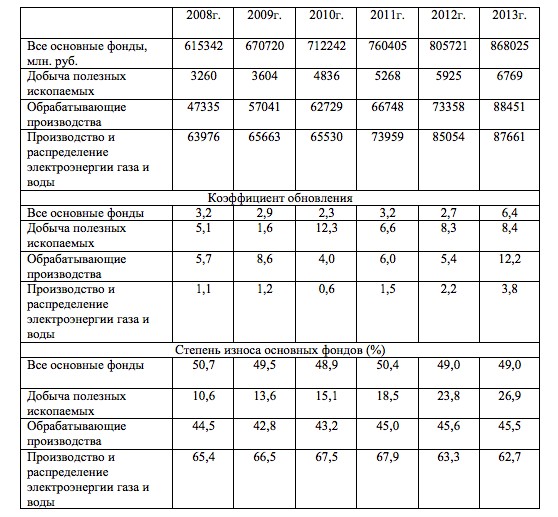

Состояние основных фондов в промышленном производстве Алтайского края за период 2008-2013 гг. демонстрируют данные, представленные в таблице 22.

Таблица 22 – Основные фонды и их состояние по видам экономической деятельности (по полной учётной стоимости на конец года)

Основные фонды промышленности сосредоточены в обрабатывающих производствах и производстве и распределении электроэнергии, газа и воды (88451 и 87661 млн. руб. соответственно) или 20,3% ко всем основным фондам Алтая. Износ основных фондов в обрабатывающих производствах 45%, в энергетике 65%. На этом фоне коэффициент обновления хотя и подрос в 2013 году, однако, как мы неоднократно подчёркивали, не отвечает требуемым темпам обновления обрабатывающих производств. Объём инвестиций в основной капитал в обрабатывающих производствах промышленности Алтая продолжает оставаться недостаточным для модернизации и обновления продукции и производственного аппарата предприятий.

Здесь нельзя не упомянуть политику финансовых властей России. Направленная исключительно на сдерживание инфляции монетарными методами путём сокращения денежной массы в экономике страны (агрегата М 2) за счёт высокой ключевой ставки ЦБ (до 17%) и стоимости коммерческого кредита до 20-25% годовых, такая политика исключала привлечение кредитных ресурсов для финансирования средних и долгосрочных инвестиционных проектов в промышленности.

В относительно благоприятных для промышленности Алтая 2010-2013 годах по данным Алтайкрайстата объёмы инвестиций в основной капитал Алтайского края и инвестиций в промышленную деятельность распределялись следующим образом: обрабатывающие производства – 10,9%, добыча полезных ископаемых – 4,7%, производство и распределение электроэнергии газа и воды – 13,3%. В целом доля инвестиций в промышленность составила около 29% от всего объёма инвестиций в основной капитал края. В обрабатывающих производствах наибольшая доля инвестиционных вложений в промышленность приходится на производство пищевых продуктов – 47,5%. Практическое отсутствие инвестиционных средств отмечается статистикой в текстильном и швейном производствах, производстве кожи, изделий из кожи и производстве обуви.

Внешнеэкономическая деятельность промышленных предприятий. Характеризуя внешнеэкономическую деятельность экономических субъектов в Алтайском крае за 2014 г., следует назвать такие цифры: экспорт составил 460,8 млн. долл. США, импорт – 362,3 млн. долл. США. Превышение экспорта над импортом составило 98,5 млн. долл. США, что определило торговый баланс в Алтайском крае положительным.

В товарной структуре экспорта продукция машиностроения занимает 18,5%, химического производства – 10,4%, древесина и целлюлозно-бумажные изделия – 23,5%, продовольственные товары – 21,0%, минеральные продукты и топливо – 23,0%, прочие -1,8%. К важнейшим видам экспортной продукции относятся продукты питания, кокс, лесоматериалы хвойные, вагоны железнодорожные, вагоны-цистерны, котлы – 28,9 млн. долл., шпалы – 9,4 млн. долл.

Структура экспорта по странам представлена такими странами как: Казахстан, Украина, Индия, Кипр, Узбекистан, Иран, Монголия, Япония, Китай.

Анализ экспортных поставок показал:

— экспортный потенциал промышленности Алтайского края в основном определяют такие предприятия, как ОАО «Алтай-кокс», ОАО «Алтайский вагоностроительный завод», предприятия деревоперерабатывающей, пищевой и химической промышленности;

— среди стран, импортирующих продукцию алтайских предприятий, доминируют страны ближнего зарубежья, неоправданно низок экспорт в страны, с которыми Алтайский край имеет общую границу и традиции во внешней торговле (Китай и Монголия);

— отсутствие экспортных поставок большинством крупных и средних промышленных предприятий свидетельствует о низкой конкурентоспособности их продукции и об инертности поведения на внешних рынках предприятий, производящих продукты питания (пищевая и мукомольно-крупяная промышленность).

Результаты структурного реформирования и оценка текущей кадровой ситуации. На повышение эффективности и конкурентоспособности предприятий отрицательно сказывается незавершённость организационно-структурного и управленческого реформирования, нехватка высококвалифицированных специалистов, высокая текучесть и старение персонала, низкий уровень оплаты труда рабочих и специалистов. Высокая интенсивность структурных сдвигов в промышленном производстве, значительная дифференциация по финансовым результатам деятельности, уровню заработной платы предприятий и отраслей, низкая адаптивность системы профессионального образования к рынку трудовых ресурсов обусловили дисбаланс спроса и предложения. По данным Алтайкрайстата за 2015 год численность граждан, состоящих на учёте в службе занятости, по краю составляет 23,9 тыс. человек, а потребность работодателей – 17,6 тыс. человек. Что касается промышленности, то серьёзной проблемой становится не столько нехватка рабочих кадров в абсолютном выражении, сколько возрастающее несоответствие их квалификации требованиям современных производственных технологий, обеспечивающих выпуск конкурентоспособной продукции, и современному уровню технологического оборудования. Таким образом, нарастает тенденция несоответствия спроса и предложения рабочей силы, выражающаяся, в первую очередь, в недостатке рабочих кадров требуемой квалификации. Подготовка, переподготовка и обучение рабочих кадров на собственной базе предприятий ведётся недостаточно эффективно. Из-за низкой заработной платы, отсутствия на предприятиях общежитий и перспектив обеспечения жильём низкой остаётся «закрепляемость» выпускников профессиональных технических училищ. Уровень сотрудничества промышленных предприятий с учреждениями начального профессионального образования по вопросам оказания финансовой поддержки, укрепления материальной базы, прохождения практики не отвечает сложившейся ситуации на рынке труда. Слабо налажена работа по пропаганде престижа рабочей профессии, профессиональной ориентации школьников, слабо организовано профильное обучение учащихся общеобразовательных школ рабочим профессиям. Отсутствует тесная связь предприятий, профессиональных училищ с городскими центрами занятости по вопросам прогнозирования потребности рынка труда, подготовки и переподготовки населения, находящегося на учёте по безработице. Количество выпускаемых организациями начального профессионального образования квалифицированных рабочих кадров по востребованным специальностям ниже потребности, что частично связано с низким уровнем престижности труда в промышленности, разрушением действовавших ранее механизмов управления мотивацией на предприятиях. Для восстановления привлекательности труда на промышленных предприятиях необходимо коренным образом пересмотреть действующие, а вернее, бездействующие механизмы мотивации рабочих кадров и инженерно-технических работников. «Советские» стимулы ушли, а эффективных современных стимулов не создано. На предприятиях между собственниками, менеджментом и наёмным персоналом отсутствует понимание общих задач и роли каждого в их реализации. Уровень корпоративной культуры, разделяемые ценности и установки, когнитивные возможности персонала, как правило, не отвечают решению стратегической задачи – обретение устойчивости в конкурентной среде путём достижения требуемого уровня конкурентоспособности предприятия.

Так что же мешает своевременному и качественному реформированию предприятий, их адаптации в рыночной экономике, в приобретении требуемого этой экономикой уровня конкурентоспособности? Непрофессиональный менеджмент, недальновидные и недобросовестные собственники, отсутствие продуманной промышленной политики на всех уровнях? Наверное, и первое, и второе, и третье. Но мы мало или совсем не говорим ещё об одной причине: неготовности нас самих к неизбежным переменам. Мы не чувствуем меры собственной ответственности за живучесть предприятия, потребности в новом менталитете, производственной и поведенческой культуре. Усилия по реформированию и преобразованию предприятий в устойчивые, гибко реагирующие на угрозы и возможности среды, с высоким уровнем производственных и рыночных компетенций компании в том случае принесут желаемые плоды, когда будут лежать на прочном фундаменте разделяемых большинством корпоративных ценностей. В понимании этого, на мой взгляд, состоит один из основных выводов из прожитого за 15 лет рыночного реформирования. И ещё. Опыт реформирования предприятий подтвердил необходимость проведения огромной работы по изменению десятилетиями сложившегося менталитета, организационной и управленческой культуры, системы внутрифирменных сдержек и противовесов. Без внутренней готовности персонала и менеджмента к преобразованиям, понимания их крайней необходимости и важности, приступать к реформам можно только в том случае, если они проводятся быстро, решительно, в короткий отрезок времени, что само по себе приводит к моральным и производственным издержкам.

Что касается общей численности занятых в промышленном производстве, то она за весь постреформенный период (1992-2015 гг.) сократилась, достигнув на 01.01.2015 г. 139,8 тыс. чел. или 46,6% от уровня 1992 года.

Сегодня наибольшая численность работающих сконцентрирована в обрабатывающей промышленности, производстве и распределении электроэнергии, газа и воды. Среднемесячная заработная плата в промышленности края находится на уровне среднекраевой, однако явно недостаточна для привлекательности рабочих профессий.

Оценка результатов разгосударствления (приватизации) промышленности Алтайского края. Продолжительность периода с момента перехода собственности промышленных предприятий в негосударственные формы (более 20 лет) позволяет сделать оценки степени эффективности выполнения государственной программы разгосударствления.

Как отмечалось нами ранее, приватизация собственности промышленных предприятий, производящих продукцию с неблагоприятной рыночной конъюнктурой, не только не привела к повышению эффективности использования ресурсов предприятий и собственности акционеров, но и значительно ухудшила эти показатели. Одна из основных задач приватизационного процесса – привлечение инвестиций для модернизации производства и повышения конкурентоспособности продукции – не выполнена.

Вторая волна интереса сформировавшегося к тому времени крупного капитала к алтайской промышленности затронула ряд предприятий таких отраслей, как машиностроение, химическая и нефтехимическая, а также пищевая промышленность. Крупные собственники национального масштаба пришли к управлению Барнаульским котельным заводом, Барнаульским заводом Трансмаш, Алтайским моторным заводом, Новоалтайским вагоностроительным заводом, Барнаульским шинным заводом, Бийским химическим комбинатом (ОАО «Полиэкс»), Рубцовским молочным комбинатом. Следует сказать, что не все из перечисленных предприятий с приходом к управлению новых собственников стали грамотно реструктуризироваться и проводить реформирование, направленное на стабилизацию своего рыночного и финансового положения. К предприятиям, собственники которых грамотно провели эти процессы, можно отнести Барнаульский котельный завод (ПК Сибэнергомаш), Новоалтайский вагоностроительный завод (ОАО «Алтайвагон»), Рубцовский молочный комбинат.

В труднейшей ситуации приобрели контрольный пакет акций Барнаульского меланжевого комбината и вступили в управление им группа новосибирских предпринимателей. Осуществлённые ими реформы во всех сферах деятельности комбината позволили ему на протяжении последних лет приобрести относительную финансовую и рыночную устойчивость и закрепиться на сложном российском рынке тканей. Особенно разительные перемены произошли на Рубцовском молочном комбинате с приходом к управлению известной российской компании Вим-Биль-Дан. Без преувеличения можно назвать это предприятие одним из лучших в молочной промышленности России по уровню технологического оснащения, автоматизации процессов производства, компьютеризации системы управления производством и сбытом продукции, продуманными действиями на рынке сырья.

Череда замены собственников на Алтайском моторном заводе (ОАО АМЗ) предопределила вялотекущий процесс реформирования предприятия, однако с приходом в 2004 г. команды управленцев, имеющих опыт реформирования ряда крупных машиностроительных предприятий, процесс реструктуризации и продуктово-рыночной диверсификации завода активизировался, но с очередной сменой собственников был остановлен. Последние собственники завода «Барнаултрансмаш» также предприняли меры к стабилизации финансового положения путём сокращения производственных и непроизводственных затрат, прекращения производства нерентабельной и неконкурентоспособной продукции, вывода излишних производственных мощностей. Руководство завода в качестве приоритетного определило производство военно-технической продукции, обеспечив его гособоронзаказом.

Московские собственники Барнаульского шинного комбината, владеющие им уже более десяти лет, допустили стратегические просчёты на рынках готовой продукции и сырья, в финансовой политике. Комбинат ряд лет лихорадило, в 2004 г. производство полностью останавливалось на длительное время, что повлекло за собой серьёзные проблемы с инфраструктурой, технологическим оборудованием, персоналом, привело к потере крупных потребителей. Начиная с 2005 г., комбинат после ряда организационно-структурных и управленческих преобразований вновь вышел на рынок шин, пересмотрев свой продуктовый портфель и оставив неликвидные активы и кредиторскую задолженность вне работающей производственной структуры (что, безусловно, не является «чистым» способом выхода из кризиса).

Что касается ОАО «Полиэкс», то это крупнейшее в советский период предприятие химической промышленности, входившее в военно-промышленный комплекс страны, не смогло найти себя на рынке и, несмотря на предпринятые собственниками попытки реформирования, развалилось на несколько небольших фирм, оказывающих услуги непромышленного характера.

Местный финансовый капитал внёс свою лепту в приватизацию промышленных предприятий Алтая. Самым крупным приобретением алтайских предпринимателей стал ОАО «Кучуксульфат», прошедший путь от государственного предприятия через арендный подряд к акционерному обществу открытого типа с «размытым» акционерным капиталом.

Практически равномерное распределение акций среди работников предприятия создало ситуацию, когда мелкие собственники (персонал предприятия) были заинтересованы в таком распределении чистой прибыли, которое большую её часть направляло в дивидендный фонд. Сохранение конкурентоспособности предприятия на рынке требовало финансовых вложений в совершенствование технологического процесса, обновления оборудования, проведения организационно-управленческих новшеств. Однако собрание акционеров в течение ряда лет блокировало принятие таких решений. Развитие предприятия в направлении повышения качества продукции, увеличения объёма продаж, снижения производственных затрат остановилось. В этой непростой ситуации генеральный директор предприятия и его менеджмент начали поиск такого инвестора, который, владея и управляя собственностью, был бы заинтересован не только в результатах сегодняшнего дня, но и в будущем предприятия. И такой инвестор в лице одного из крупных предпринимателей г. Барнаула нашёлся. Сегодня ОАО «Кучуксульфат» входит в пятёрку наиболее успешных предприятий Алтая, на котором текущая деятельность и стратегическое развитие, интересы собственников, менеджмента и персонала сбалансированы.

Другим, менее удачным примером участия алтайских предпринимателей в приватизации промышленных предприятий, было приобретение ряда заводов (ОАО «Барнаултрансмаш холдинг», «Бийский котельный завод», «Химволокно», «Михайловский завод химреактивов» и ряд других) одной из Барнаульских финансово-промышленных компаний. Скупка контрольных пакетов этих предприятий не улучшила сколько-нибудь существенно их финансовое положение и производственную деятельность. В результате контрольный пакет такого крупного и социально значимого предприятия, как ОАО «Барнаултрансмаш холдинг» был продан за пределы Алтайского края, ОАО «Химволокно» остановлено после неудачных попыток его реструктуризации, «Бийский котельный завод» продолжает находиться в сложном положении предприятия с неустойчивым финансовым и рыночным положением.

Более результативным оказалось приобретение местными предпринимателями целого ряда предприятий пищевой и мукомольно-крупяной промышленности (фирмы: Алтайские макароны, Гранмулино, Пава, Грана; Славгородский и Барнаульский молочные комбинаты, ряд хлебозаводов, расположенных в городах и районах края).

И последнее направление приватизации – приобретение контрольного (или близкого к контрольному) пакета акций предприятия менеджерами его высшего звена управления. Такая приватизация осуществлена на предприятиях: ОАО «Алтайкровля», «Барнаульский станкостроительный завод», «Алттрак», «Сибагромаш», «БзАТИ», ЗАО «Алтайвитамины», «НПО «Спецавтоматика», ОАО «Алтайпресс» (завод мехпрессов), ЗАО АЗПИ, ОАО «Алтайгеомаш», «Алтайский завод агрегатов», ЗАО «Каменский металлозавод», ОАО «Мельник», «Алейскзернопродукт», Бийский льнокомбинат, Бийские обувная и мебельная фабрики и ряд других предприятий промышленности края.

Не будет преувеличением сказать, что сегодня в собственности высшего менеджмента предприятий находится не менее 80% крупных и средних предприятий в Алтайском крае. Среди них есть успешные, полностью адаптировавшиеся в рыночной среде предприятия, внедрившие современные методы управления производством и сбытом с качественным использованием основных бизнес-процессов. К ним следует отнести ОАО «Алтайкровля», «Алттранс», «БзАТИ», ЗАО «Алтайвитамины», ОАО «Мельник», «Алейскзернопродукт», ЗАО «АЗПИ», НПО «Спецавтоматика». Небольшое предприятие по производству биологически активных добавок (БАДов) «Эвалар» г. Бийск преобразовалось в одну из крупнейших фармацевтических компаний России.

Однако среди предприятий, управляемых собственниками и менеджерами в одном лице, достаточно много таких, на которых не были проведены активные действия по их реформированию, достижению конкурентоспособности. В этой связи не прекращаются дискуссии на тему, что лучше для предприятия: когда собственниками и управленцами становятся менеджеры предприятия и местные предприниматели или к управлению собственностью на алтайские предприятия приходят крупные национальные компании. Нам представляется, что ответ на эти вопросы может быть один: лучше тогда, когда к управлению собственностью, а значит и финансово-производственной деятельностью предприятия, приходят инвесторы, обладающие финансовыми ресурсами для развития покупаемого предприятия, опытом работы в отрасли или на рынке, знанием современных технологий управления и наличием профессиональной команды менеджеров. Немаловажна и гражданская позиция владельцев «фабрик, заводов и пароходов» — интересы собственного бизнеса должны гармонично сочетаться с интересами экономики той территории (края, города, района, поселения), на которой расположено их предприятие. Представляется, что при соблюдении этих условий вопроса «кому отдать предпочтение?» – местным бизнесменам или «чужим» инвесторам – не существует.

Оценка конкурентоспособности основных видов промышленной продукции предприятий Алтайского края и их рыночной перспективы. Исходя из классической схемы разделения конкурентных преимуществ на преимущества низкого порядка (дешевая рабочая сила, дешевое сырье и энергоресурсы) и преимущества высокого порядка (уникальность продукции и известная торговая марка; высокий уровень применяемых технологий, обеспечивающих низкие издержки и высокое качество) можно сделать вывод, что конкурентоспособностью на внешнем и внутреннем рынках обладали не более 8-10% видов промышленной продукции края. Имевшиеся до начала реформ конкурентные преимущества низкого порядка утеряны в связи с либерализацией цен на сырье и материалы, повышением цен на энергоресурсы, инфляцией издержек в целом. Достижение конкурентных преимуществ на пониженных затратах возможно только для сырьевых отраслей и продукции первого передела (например: черная, цветная металлургия) за счет переноса издержек на внутренние цены. Конкурентные преимущества высокого порядка исчерпаны в связи с деградацией высокотехнологичных производств и прекращением инвестиций в обновление основного капитала, освоение новой конкурентоспособной продукции.

По нашей оценке не утеряли конкурентные возможности на внутреннем и внешнем рынках следующие виды машиностроительной продукции: дизели транспортные, котлы паровые; прессы механические; вагоны грузовые; некоторые виды изделий и комплектующих военной техники. Конкурентоспособны на внутреннем рынке большинство видов продовольственных товаров, некоторые виды химических продуктов и компонентов.

Малое промышленное предпринимательство

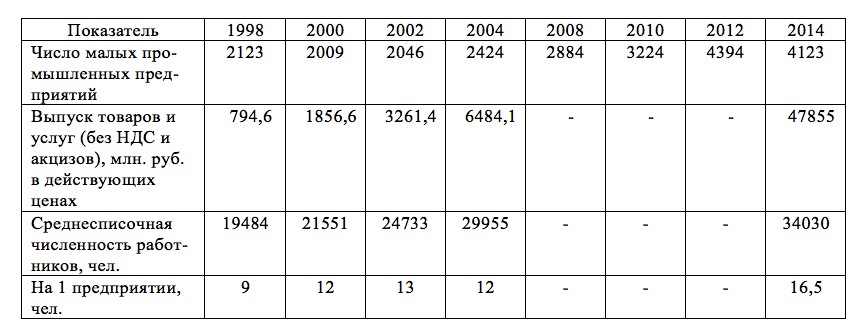

Основные показатели деятельности малых промышленных предприятий за период 1998-2014 гг. представлены таблицах 23 и 24, из которых следует:

— число малых промышленных предприятий после системного кризиса 1998 г., имело нестабильную по годам тенденцию роста;

— доля объемов промышленного производства малых промышленных предприятий в общем объеме производства промышленной продукции выросла за этот период с 5,4 до 14,3%; при этом темпы роста промышленного производства на малых предприятиях превышают рост производства на крупных и средних предприятиях;

— среднесписочная численность работающих на малых промышленных предприятиях выросла с 1998 г. в 2 раза;

— средняя рентабельность малых промышленных предприятий и объём, образуемой прибыли не могут служить источником инвестиций в основной капитал;

— по выпуску товаров и услуг и численности занятых лидируют малые промышленные предприятия пищевой промышленности, машиностроения и металлообработки, химической промышленности; причём более половины выпускается предприятиями пищевой отрасли. В лёгкой, лесной и деревообрабатывающей промышленности Алтая доля малых предприятий в объёмах производства превышает 50%.

Таблица 23 – Основные показатели деятельности малых промышленных предприятий Алтайского края (1998-2014 гг.)

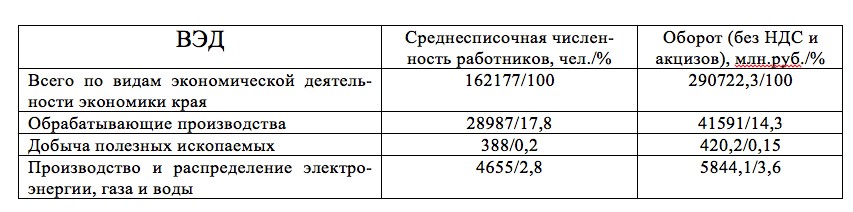

Таблица 24 – Численность работников и оборот малых предприятий по видам экономической деятельности (2014 г.)

(Нелишне отметить, что по данным переписи 1929 г. число малых предприятий на Алтае было 36,3 тыс. с численностью 55,5 тыс. чел., максимально рассредоточенных по территории края).

Индивидуальное предпринимательство в сфере промышленного производства на Алтае активизировалось в 90-е годы и представлено сегодня в основном в обрабатывающих производствах, где занято 2,1 тыс. чел. индивидуальных предпринимателей с объёмом выручки 4824,3 млн. Руб. (3,4% выручки от всех видов экономической деятельности).

Однако следует заметить, что основное число индивидуальных предпринимателей в крае (55,2%) занято в оптовой и розничной торговле и ремонте автотранспортных средств и предметов личного пользования.

Рассмотрим некоторые характеристики малого промышленного предпринимательства в отдельных видах экономической деятельности обрабатывающей промышленности.

Пищевая промышленность. В структуре отрасли 30% малых промышленных предприятий, заняты в хлебопекарной и кондитерской подотрасли, 20% – в мясной, 15% – маслосыродельной и молочной, 10% – ликеро-водочной и пивобезалкогольной. На остальные виды деятельности, связанные с пищевой промышленностью, приходится около 25% предприятий. На малые предприятия пищевой промышленности приходится пятая часть всех малых промпредприятий, почти треть работающих и ~ 40% объемов произведенной продукции. Наиболее высокий темп прироста производства, численности занятых у малых предприятий в мукомольной и комбикормовой подотрасли.

Лесная и деревообрабатывающая промышленность. Малые предприятия этой отрасли относятся к числу активно развивающихся.

Структура по видам деятельности выглядит следующим образом:

— изготовление и ремонт мебели – 35%;

— лесопильное производство – 30%;

— производство деревянных строительных конструкций – 20%;

— лесозаготовки – 10%;

— остальные виды деятельности – 5%.

На предприятиях данной отрасли наблюдается рост как численности предприятий, так и числа работающих на них.

Промышленность строительных материалов. Около трети малых предприятий отрасли занято производством железобетонных изделий. Остальные предприятия заняты производством строительных материалов (кирпич, черепица, облицовочные материалы, сухие строительные смеси, сайдинги), а также добычей неметаллических руд, природных камней, керамического сырья. Последние годы малые предприятия этой отрасли растут как в объемах производства, так и по численности работающих в них.

Легкая промышленность. Наибольшие потери малое промышленное предпринимательство понесло после 1998 г. в этой отрасли.

Резко сократилось число предприятий, объемы производства и численность работающих (более чем в 10 раз в сравнении с 1997 г.). Основная причина – уход в теневой оборот и, так называемую серую зону, потеря конкурентоспособности. Более 60% малых промышленных предприятий легкой промышленности занято швейным производством, остальные – производством и ремонтом меховых и шерстяных изделий, валяно-войлочной продукции, обуви. Более половины предприятий работает по заказам населения.

Машиностроение и металлообработка. Более 660 малых промышленных предприятия данной отрасли обеспечивали занятость 6600 человек (данные 2004 г.). Более 60% малых предприятий отрасли работает в сфере ремонта и технического обслуживания машин и механизмов. Около 15% заняты производством металлоконструкций и изделий из металла, остальные производством машин и оборудования производственного назначения.

Химия и нефтехимия. Малые промышленные предприятия этой отрасли демонстрируют стабильный рост как численности предприятий и числа занятых на них, так и объемов производства. 85% предприятий относятся к химическому виду производств: лакокрасочная продукция, производство изделий из пластмасс; 15% к нефтехимии – выпуск резинотехнических изделий.

Из структурного анализа деятельности малых промышленных предприятий следует, что они заняты производством продукции как потребительского, так и производственно-технического назначения, при этом производство потребительской продукции преобладает.

Тенденции, определяющие положение дел в малом промышленном предпринимательстве, дополняют следующие результаты опроса руководителей малых предприятий: 51% руководителей называют в качестве основного фактора, ограничивающего развитие малого промышленного предпринимательства, недостаточный спрос на внутреннем рынке; 49% – высокую конкуренцию на рынке; 46% – высокий уровень налогообложения; 31% – изношенность оборудования; 20% – высокий процент коммерческого кредита. Результаты последних опросов (2015 г.) показали, что на первый план выходят проблемы, связанные с кредитованием всех форм промышленного производства, сдерживающего его развитие, непоследовательность и слабая эффективность государственной промышленной политики, в том числе мер поддержки малого промышленного предпринимательства.