Состояние факторов, определяющих спрос на промышленную продукцию и среднесрочный прогноз отраслевых рынков

Промышленная продукция, производимая предприятиями Алтайского края, представлена следующими основными группами: продукция производственно-технического назначения (ПТН), продовольственные и непродовольственные потребительские товары, сырьё и энергоресурсы. На формирование спроса по каждой из этих групп действуют специфические факторы.

Спрос на продукцию производственно-технического назначения формируют государственное потребление, производственные инвестиции, экспорт. Государственное потребление формирует спрос на продукцию специального назначения, также на поставки гражданской продукции в отрасли народного хозяйства, финансируемые бюджетами разных уровней.

Ёмкость рынка промышленной продукции специального назначения формируется государственным заказом в рамках Программы поставки вооружений Российской армии и экспортных коммерческих контрактов по линии Росвооружения. Действующая Программа рассчитана до 2020 г. Планируется разработка Государственной Программы до 2025 года.

Основным фактором, формирующим спрос на гражданскую продукцию производственно-технического назначения, являются производственные инвестиции, направленные на создание новых производств и обновление и модернизацию производственных мощностей действующих.

Динамика инвестиций в основной капитал весь период рыночного реформирования и работы в условиях рынка материальных, финансовых ресурсов и готовой продукции по отраслевой принадлежности была разнонаправленной. После финансового «голода» 90-х годов, когда даже простое воспроизводство не было обеспечено оборотными средствами в денежной форме, наступил период (2000-2008 гг.) относительного инвестиционного роста преимущественно за счёт собственных средств предприятий (от 50 до 85% объёма инвестиций). Отдельные отрасли (производство пищевых продуктов; ряд предприятий химической и нефтехимической промышленности: производство кокса; предприятия электро и тепло энергетики, транспортного машиностроения, добычи полезных ископаемых) демонстрировали инвестиционную активность, привлекая как собственные средства, так и средства внешних инвесторов.

В тоже время, подавляющее большинство предприятий машиностроительного комплекса, лёгкой промышленности продолжали испытывать инвестиционный «голод». Отвлечение собственных средств для модернизации производственных активов своих предприятий в сколько-нибудь значимых для этого объёмах не представлялось возможным вследствие низкой рентабельности (до 6%) или убыточности производства. Банковский сектор так и не стал инструментом финансового обеспечения инновационного процесса. Кризис 2009 года практически полностью остановил начатую реализацию инвестиционных проектов, что повторяется в условиях очередного кризиса, переживаемого в настоящее время.

Спрос на потребительские товары (продовольственные и непродовольственные) формируется в основном денежными доходами населения, направленными на потребительский рынок, а также расходами предприятий и учреждений на приобретение потребительских товаров для собственных нужд (государственные и муниципальные предприятия социальной сферы, коммерческие предприятия различных отраслей народного хозяйства).

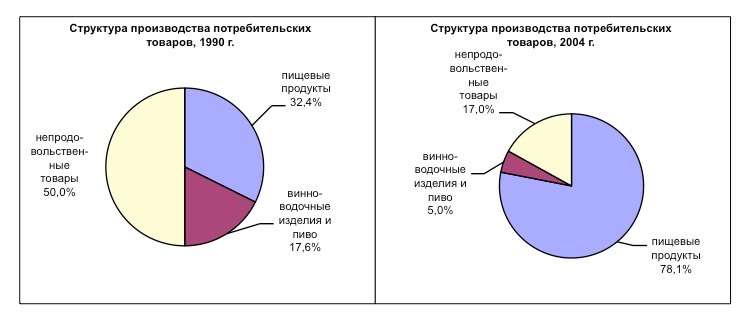

Потребительские товары составили около 50% в структуре промышленного производства края в 2015 г. против 43,6% в 1990. После спада в конце 90-х годов их доля увеличилась, превысив уровень 1990 г.

Структура производства потребительских товаров также претерпела заметные изменения. Если в 1990 году производство непродовольственных товаров составляло половину производства товаров потребительского спроса, то , начиная с 2000-х годов и по настоящий период их производство снизилось (2004 г. – 17%, 2015 г. – 15,6%), соответственно увеличилось производство продовольственных товаров (рисунок 32).

Производство на Алтае непродовольственных товаров потребительского рынка не удовлетворяет спрос населения, его удовлетворение идёт более чем на 90% за счёт импорта и ввозимых товаров из других регионов России. Около 80% потребляемых населением Алтая продовольственных товаров производится в крае.

Ёмкость потребительского рынка можно оценить по обороту розничной торговли. Начиная с 2000 года розничный оборот (в действующих ценах) стабильно рос, достигнув в 2004 году уровня 117% к 1992 году, а в период с 2006 по 2015 гг. отмечен трёхкратный рост.

Известно, что объём потребления потребительских товаров домашними хозяйствами определяется величиной денежных доходов населения, направляемых им на покупку товаров и оплату услуг. По данным Алтайкрайстата реальные денежные доходы населения, используемые на покупку товаров и оплату услуг, за период 2006-2015 гг. составили в среднегодовом исчислении около 75%. Исходя из денежных доходов на душу населения в среднем за месяц 2015 года 20802,5 руб., ёмкость рынка потребительских товаров можно оценить в примерно 37,5 млрд. руб. (в ценах 2015 г.). Если добавить к этой цифре потребительские товары, закупаемые организациями и учреждениями образования, здравоохранения, других отраслей народного хозяйства региона, то ёмкость потребительского рынка можно оценить в пределах 50–60 млрд. руб.

Товары производственно-технического назначения. Проведём оценку состояния отраслей рынков промышленной продукции производственно-технического назначения, наиболее представленных в промышленном производстве Алтайского края. Классическое понимание отрасли – группа предприятий, продукция которых обладает общим назначением и потребительскими свойствами и конкурирует на одном рынке. Исходя из такого понимания отраслевой принадлежности промышленных предприятий, выполнен отраслевой анализ, характеризующий ситуацию на рынках продукции.

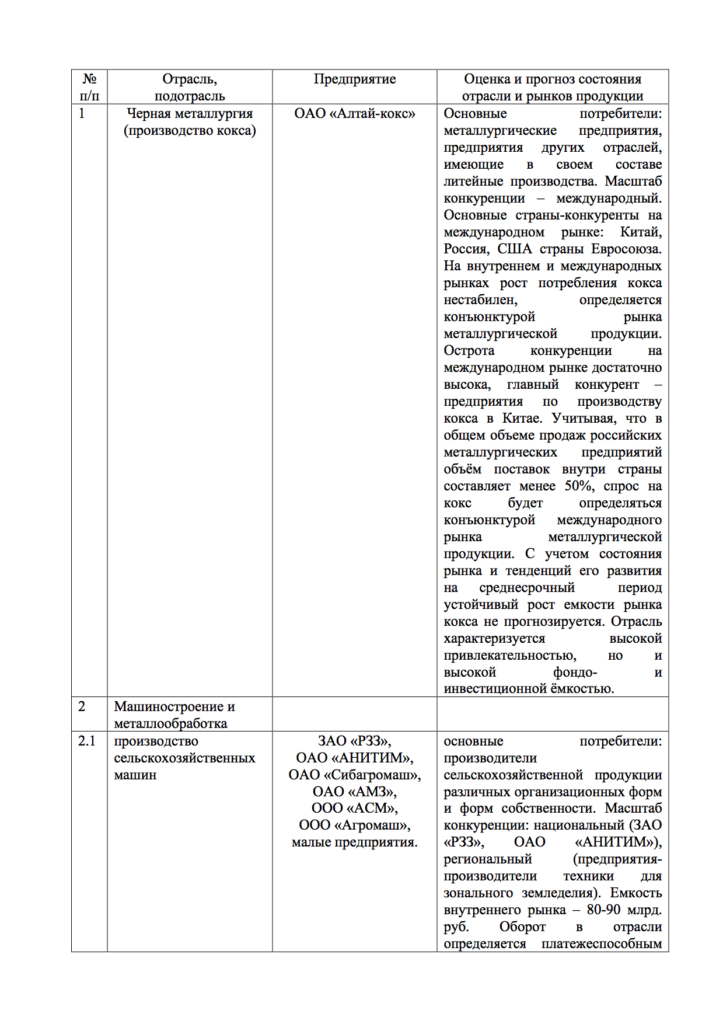

Машиностроение и металлообработка. Выделим следующие отрасли машиностроительного профиля: производство сельскохозяйственных машин, производство дизелей и комплектующих изделий к ним (дизелестроение), производство энергетических установок (энергетическое машиностроение), производство подвижного состава для железных дорог (вагоностроение). В отдельную отрасль выделим производство военно-технической продукции (продукции специального назначения).

Сельскохозяйственное машиностроение. До 2008 года рынок сельхозтехники в России рос среднегодовым темпом 39% и достиг в докризисный год своего максимума – 141 млрд. руб. (около 6% мирового рынка), а доля импорта превысила 64%. На 150% в год росла крупно-узловая сборка техники и лишь на 22% увеличивался выпуск отечественной сельскохозяйственной техники[1].

[1] Анализ состояния сельскохозяйственного машиностроения в России / httr: //blizservice.ru.

Столь высокие показатели российского рынка во многом были связаны с обновлением устаревшего парка, улучшением финансового состояния сельхозпредприятий. Сыграли свою положительную роль и реализация Национального проекта «Развитие АПК», а в последствии принятие Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 годы.

Ключевыми игроками на рынке сельхозтехники среди отечественных компаний являются комбайновый завод «Ростсельмаш» (производство зерно- и кормоуборочных комбайнов, прицепной и навесной сельхозтехники), концерн «Тракторные заводы» (производство зерно- и кормоуборочных комбайнов, прицепной и навесной сельхозтехники, сельскохозяйственных тракторов), а также «Петербургский тракторный завод» (производство сельхозтракторов с мощностью двигателя свыше 250 л.с.). У перечисленных компаний уровень локализации продукции достигает 92%.

В числе производителей из стран СНГ лидирующие позиции занимают белорусские компании – «Минский тракторный завод» (производство около 30 моделей сельхозтракторов, имеет три сборочных предприятия на территории России с уровнем локализации до 15%) и ПО «Гомсельмаш» (производитель зерно- и кормоуборочных комбайнов с уровнем локализации до 25%). Среди предприятий Украины – лидер «Харьковский тракторный завод» (локализация не более 10%).

Самую крупную группу представляют глобальные зарубежные производители сельхозтехники. В их числе John Deere, CNH, Claas, AGCO, SDF. Все эти компании имеют сборочное производство на территории России, однако уровень локализации у них не превышает 5-10% (за исключением Claas – 17,30%).

Производственные показатели предприятий отрасли. Каждому сегменту отрасли характерны различные динамика рынка, уровень импорта и развития собственного производства. В связи с утратой тракторного производства на Алтае и ориентацией предприятий СХМ на производство машин для почвообработки и посева рассмотрим ситуацию на рынке в этих секторах.

Машины для обработки почвы: рынок в 2010 году составил 6.765 млрд. руб.

Производство данных видов машин представлено на российском рынке несколькими крупными игроками («Белагромаш-Сервис», БДМ-Агро, «Евротехника», «Сибирский агропромышленный дом») и большим числом нишевых игроков. Из алтайских предприятий наиболее успешными производителями для этого рынка являются ЗАО «Рубцовский завод запасных частей», ОАО АНИТИМ. Рынок машин для почвообработки рос с темпом 52% в год. При этом импорт рос с опережающим темпом – 64%. Основная причина – недостаточная материально-техническая база значительного числа российских предприятий для выпуска машин, конкурентоспособных по качеству и, как следствие, невозможность удовлетворить потребности отечественного сельхозпроизводителя в современной ресурсосберегающей технике мирового уровня. В то же время экспорт машин рос с темпом 42% и был обеспечен закупками машин преимущественно странами ближнего зарубежья.

Машины для посева: рынок в 2010 году составил 3 667 млрд. руб.

Производство данных видов машин представлено на российском рынке следующими компаниями: «Сибсельмаш», «Экспериментальный завод», Сибзавод», «Евротехника», «Белгородский завод «Ритм» и др. Рост рынка сеялок и машин рассадопосадочных за последние 5 лет составил 51%, при росте импорта – 60%. Экспорт рос с темпом 30% в год. Представленный сектор сельхозтехники испытывает такие же проблемы, как и машины для обработки почвы. Необходима ускоренная модернизация производства современным оборудованием для выпуска конкурентоспособной техники.

Начиная с 2005 года инвестиции предприятий отечественного сельхозмашиностроения в производственную деятельность росли со среднегодовым темпом 67%. Анализ показал, что в основном инвестиционная активность поддерживается за счёт собственных средств предприятий.

Выявлены два серьёзных фактора, ограничивающих инвестиционную активность российских предприятий сельхозмашиностроения. Это высокие общепроизводственные издержки, которые достигают 80% от стоимости продукции, и низкая маржинальность (рентабельность). Рентабельность продаж сельскохозяйственной техники российскими предприятиями и её объём не позволяют отечественным компаниям обеспечить высокий уровень инвестиций, необходимый для устойчивого инновационного развития.

Основными производителями сельскохозяйственной почвообрабатывающей техники на Алтае сегодня являются ЗАО «Рубцовский завод запасных частей» (плуги навесные, сеялки, культиваторы с объёмом выпуска в 2015 г. 1,3 млрд. руб.), ОАО АНИТИМ (бороны, культиваторы для предпосевной обработки почвы с объёмом выпуска в 2015 г. около 400,0 млн. руб.), ГК «Тонар» (сеялки с объёмом производства в 2015 г. около 100,0 млн. руб.) и ряд других малых предприятий, выпускающих почвообрабатывающую технику для зонального земледелия. Доля предприятий сельхозмашиностроения Алтая в объёме продукции его обрабатывающих производств составляет около 3%.

Модернизация выпускаемой продукции и освоение новой идет достаточно активно, однако освоение их производства либо затягивается из-за недостатка средств, либо не приводит к требуемому уровню конкурентоспособности в связи с технологической отсталостью предприятий.

Плотность и острота конкуренции. Об этих параметрах рынка можно косвенно судить по степени загрузки производственных мощностей на предприятиях-конкурентах: по всем видам сельскохозяйственной техники плотность и острота конкуренции высокая. Конкуренция усиливается в связи с ростом импорта сельскохозяйственной техники в Российскую Федерацию. Основные страны-экспортеры: Республика Беларусь (тракторы, кормоуборочная техника), Украина (кормоуборочная, посевная и почвообрабатывающая), Германия (комбайны зерновые, посевные почвообрабатывающие комплексы, кормозаготовительная техника, техника для послеуборочной обработки зерна), США и Канада (тракторы, комбайны зерновые, посевные почвообрабатывающие комплексы).

Прогноз рынка сельскохозяйственной техники основывается на прогнозе производства основных видов сельскохозяйственной продукции, который определяет платежеспособность сельхозпроизводителей, и действиях Правительства по стимулированию закупок сельскохозяйственной техники как у отечественных, так и зарубежных производителей.

Состояние рынка сельскохозяйственной техники как растущего и высоко конкурентного даёт возможность предприятиям сельхозмашиностроения Алтая уверенно наращивать производство с темпом роста не менее 10% в год в среднесрочной перспективе.

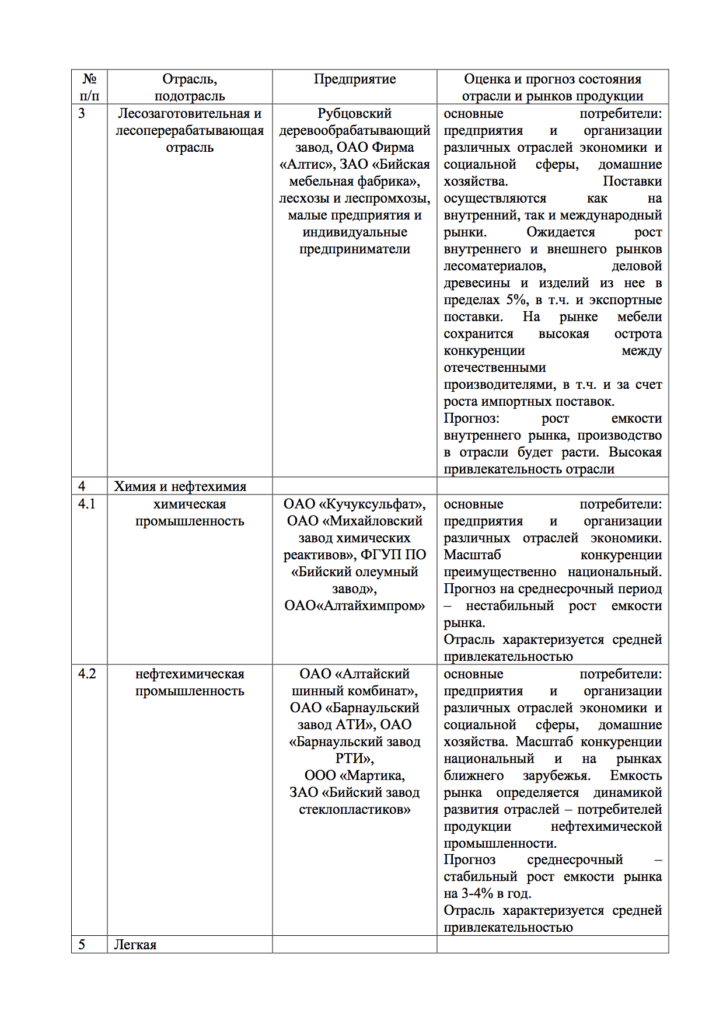

Лесная промышленность представляет собой совокупность отраслей российской промышленности, связанных с заготовкой и переработкой древесины (лесопиление, деревообработка, целлюлозно-бумажная промышленность, лесохимия). Одна из старейших отраслей промышленности в Алтайском крае, основными её видами являются лесопиление и деревообработка. Лесопиление традиционно распространено на Алтае для собственных нужд и удовлетворения растущего спроса на пиломатериалы в Казахстане и государствах Средней Азии. Наличие транспортных путей (железнодорожного и автомобильного сообщения) с этими странами делает рынок привлекательным. Лесопильные предприятия в основном организованы в статусе малых и индивидуальных предпринимательских структур, расположены в городах и крупных населённых пунктах, примыкающих к железнодорожной магистрали.

Деревообрабатывающая промышленность на Алтае включает в себя производство фанеры, мебели, ДСП, строительных изделий для строительной индустрии.

Фанерное производство сосредоточено на Бийском фанерно-спичечном комбинате, производством мебели в крае занимаются более 80-ти малых предприятий, расположенных, как правило, в городах Алтайского края, что вызвано повышенными требованиями к квалификации рабочих кадров.

Алтайские производители мебели придерживаются стратегической линии, заключающейся в закупке за пределами региона мебельных компонентов и организации сборочных производств, в том числе по индивидуальным заказам.

Доля предприятий лесной промышленности в объёме производства обрабатывающей промышленности с высокой степенью достоверности оценить сложно в связи с присутствием в ней большого числа мелких, вплоть до индивидуальных, производителей. Развитие отрасли осуществляется преимущественно за счёт собственных средств предприятий и средств российских инвесторов.

В 2010-2015 гг. комплекс предприятий лесной промышленности показывал стабильные результаты производственной деятельности с устойчивой тенденцией роста объёмных показателей (примерно 5%), что даёт надежду не только на её сохранение, но и на повышение динамики роста в среднесрочный период. Увеличение глубины переработки древесины откроет новые рыночные горизонты для производителей лесной промышленности края.

Дизелестроение – ранееодна из приоритетных отраслей российской и алтайской промышленности, стимулирующая развитие машиностроения. К сожалению, длительный кризис в этой отрасли привёл к уже необратимым последствиям: часть предприятий переквалифицировались на производство новой продукции, другие просто прекратили своё существование, а третьи пытаются выжить в конкурентной борьбе с иностранными компаниями.

Состояние дизелестроения на постсоветском пространстве в последнее время претерпело значительные изменения. Так, производители судовых дизелей (Харьковский завод им. Малышева, Токмакский завод «Юждизельмаш», Первомайский завод им. 25-летия Октября, ВПТИ «ЭНЕРГОМАШ», а также Рижский дизельный завод (РДЗ)) оказались за рубежом и отдалились от российских проблем, хотя и предпринимают отдельные попытки по участию в рыночных процессах России. В России прекратил своё существование первенец российского судового дизелестроения – завод «Русский дизель», вместе со специальным конструкторским бюро дизелестроения. Таким образом, образовалась ниша в ряду среднеоборотных судовых дизелей мощностью 3000-5000 кВт, не компенсированная отечественной техникой. Поэтому логично, что эту нишу активно осваивают иностранные дизелестроители. Похожая ситуация в производстве транспортных, автомобильных, тракторных, строительно-дорожных двигателей. Производство дизельных двигателей сохранилось по существу на Ярославском моторном заводе, группе заводов КАМАЗ. Производство дизелей, идущих на комплектацию военной техники, сосредоточено на Урале.

На сегодняшний момент в отечественном дизелестроении есть проблемы, с которыми сталкиваются большинство предприятий. Во-первых, они нуждаются в серьёзной модернизации. Средний возраст оборудования, установленного на дизелестроительных предприятиях, превышает 30 лет, а мощности загружены не более чем на 30%. Во-вторых, отечественному производителю становится всё сложнее конкурировать с зарубежными производителями, которые делают крупные инвестиции в развитие отрасли и предлагают потребителям более совершенную продукцию. Другая проблема, которая препятствует развитию отрасли – нехватка квалифицированных рабочих кадров.

Среди зарубежных дизелестроительных фирм тон на мировом рынке задают M AN (Германия), Wartsila (Финляндия), Volvo Penta (Швеция), Caterpillar (США), SISU Diesel (Финляндия) и ряд других.

Вступление России в ВТО, как полагают некоторые эксперты, привело к обострению ситуации на отечественном рынке дизельных двигателей, так как иностранные образцы имеют лучшие технико-экономические показатели, в том числе по токсичности и шуму. Общий застой в промышленности России пагубно отразился на производстве дизельных двигателей и их комплектующих. Наличие большого количества сменно-запасных частей в ремонтно-эксплуатирующих организациях усугубило снижение спроса. Сегодня уровень производства практически всех двигателестроительных предприятий упал в несколько раз и достигает от 10 до 50% от перестроечного уровня. Практически на всех дизелестроительных заводах объёмы исследовательских и проектных работ по развитию и совершенствованию двигателей значительно сократились. Практически неизменными являются параметры дизелей, нет новых технических решений по повышению мощности, улучшению показателей экономичности, автоматизации и контроля параметров двигателей и т.д. В части экологии и ресурса ни один из выпускаемых в настоящее время двигателей российского производства не отвечает в полной мере современным требованиям. Устаревшие технологии и отсутствие должного финансирования НИОКР не позволяют отечественному производителю предложить рынку современный качественный продукт.

В Алтайском крае дизелестроение в дореформенный период (до 1990 г.) было флагманом краевой промышленности, определяло научно-технический прогресс в машиностроении. Два крупнейших дизельных завода – Барнаултрансмаш и Алтайский моторный завод выпускали дизельные двигатели на комплектацию военной бронетанковой и транспортной техники, судовые двигатели, дизель-генераторы, дизели для комплектации строительно-дорожных машин, тракторов и комбайнов. Общий объём производимых дизельных двигателей этими предприятиями в последние годы перед рыночным реформированием достигал 175 тыс. в год. Объёмы производства в настоящее время составляют 4,6 тыс. штук (2,6% от уровня 1990 г.), оно перешло в стадию мелкосерийного выпуска. Единственное предприятие дизелестроительной отрасли на Алтае, которое за период с 1990 года по настоящее время превратилось из цеха топливной аппаратуры в структуре Алтайского моторного завода в современное производство дизельной топливной аппаратуры является ЗАО «Алтайский завод прецизионных изделий (ЗАО «АЗПИ»).

Завод постоянно совершенствует выпускаемую продукцию, доводя её до требований современных экологических стандартов, обновляет технологии и технологическое оборудование. Это позволяет предприятию быть лидером на российском рынке и в сотрудничестве с германской компанией «Bosch» выйти на европейский рынок.

Дизелестроение является зрелой отраслью машиностроения с высокими требованиями к техническому уровню и инновационному потенциалу предприятий. В связи с этим, чтобы поддерживать требуемый уровень конкурентоспособности, предприятия отрасли должны поддерживать достаточно высокий темп изменения технологии и основных показателей выпускаемых дизелей. Так, технологические новшества должны быть направлены не только на обеспечение требуемых параметров (например, расход топлива и масла, массогабаритные показатели, надежность и долговечность), но и конкурентные удельные затраты на единицу продукции. В этом направлении инновационная активность на предприятиях отрасли, расположенных в Алтайском крае, крайне низкая, действующие технологии и технологическое оборудование физически и морально устаревают и не удовлетворяют условиям, предъявляемым рынком. Новые модели дизелей, отвечающих требованиям не только отечественных, но и зарубежных потребителей (в частности, по параметрам отработанных газов), хотя и создаются в КБ предприятий, но их внедрение в производство сдерживается отсталой технологической базой. Основная причина технологической отсталости – низкая рентабельность производства и продажи дизелей и комплектующих к ним, которая не позволяет сформировать собственные источники развития и привлечь заемные инвестиционные ресурсы. Поэтому для сохранения алтайских дизелестроительных предприятий на рынке дизельных двигателей необходимо их глубокое технологическое обновление, в первую очередь, для достижения качественных показателей и инвестиционной привлекательности (ликвидности активов, платежеспособности по обязательствам, рентабельности продаж).

Прогноз перспектив роста присутствия российских производителей дизелей гражданского назначения на российском и зарубежном рынках неутешителен. Технический уровень и качество отечественных дизелей, состояние производственного аппарата предприятий, в том числе и алтайских производителей, не отвечает требованиям конкурентоспособности. Необходимы соответствующие этим требованиям программы модернизации дизелестроительных предприятий с соответствующим их финансовым обеспечением, прогнозировать реализацию которых, исходя из сегодняшней финансово-экономической и промышленной политики в России, не представляется возможным. В этих условиях отрасль не является привлекательной для бизнеса.

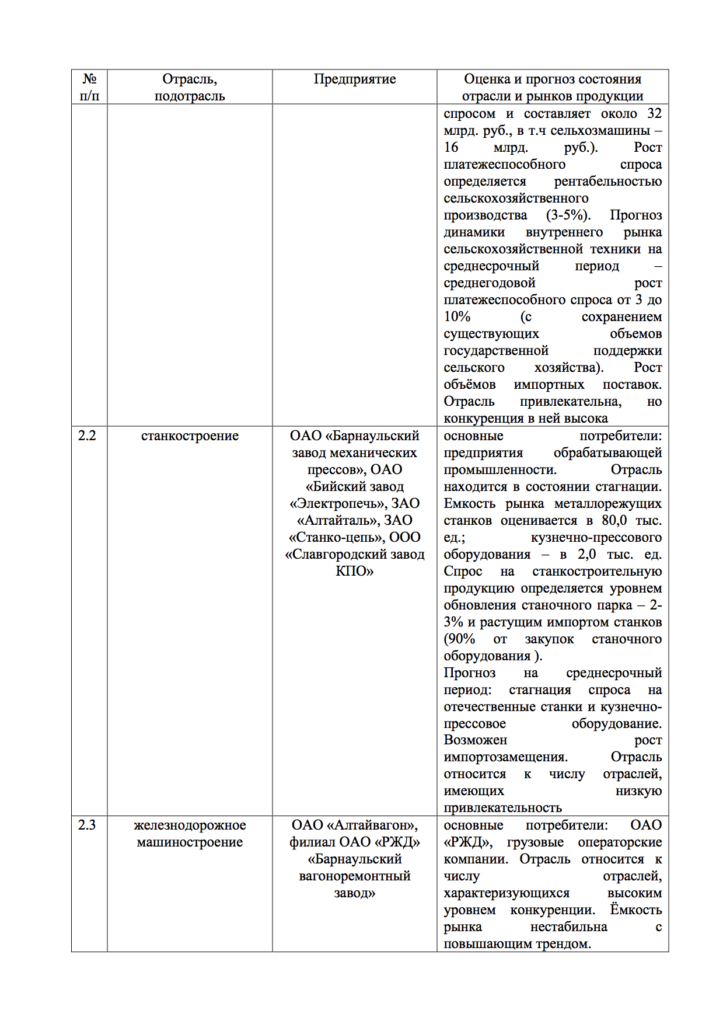

Станкостроение. Станкостроительная отрасль была представлена в промышленности Алтайского края такими предприятиями как ОАО «Барнаульский завод механических прессов», ООО «Славгородский завод кузнечно-прессового оборудования», ОАО «Бийский завод «Электропечь», ЗАО «Алтайталь», «Станко-цепь», суммарный объем производства продукции которых составляет 3,78% объема промышленного производства края.

Станкостроение является зрелой отраслью на рынке машиностроительной продукции, локомотивом технического прогресса в промышленности в целом. Сегодня отрасль, потеряв прежние объёмы производства и технический уровень, находится в стадии стагнации по спросу на свою продукцию. Так, производство кузнечно-прессовых машин сократилось не менее чем в 10 раз. Из номенклатуры производимых отраслью металлорежущих станков практически «вымыты» станки с программным управлением и гибкие обрабатывающие центры, другое современное технологическое оборудование. Восстанавливающийся внутренний спрос на это оборудование удовлетворяется импортом (Германия, Швейцария, Китай, Тайвань и др.).

Таким образом, емкость рынка отечественных металлорежущих станков можно охарактеризовать как стагнирующую на фоне возрастающих потребностей в современном металлорежущем оборудовании.

Представленная характеристика отрасли и рынка ее продукции в полной мере относится к станкостроительным предприятиям Алтайского края. Нестабильным является рыночный спрос на продукцию ЗАО «Алтайталь» (грузоподъемные механизмы) и «Станкоцепь» (цепи пластинчатые, поставляемые на комплектацию машин и механизмов различных отраслей). ОАО «Барнаульский завод механических прессов» практически остановил серийное производство прессового оборудования (годовой объем производства прессов в последнее десятилетие составляет от 10 до 35 штук) и ищет варианты диверсификации производства с учетом широких возможностей своей технологической базы. Перспективы восстановления объемов безубыточного производства прессового оборудования не прогнозируются. Что касается рынка электротермического оборудования, на котором работает ОАО «Бийский завод «Электропечь», то даже при отсутствии серьезных конкурентов в его размерной нише объемы его мелкосерийного производства остаются нестабильными, при загрузке производственных мощностей менее 20%.

В целом положение станкостроительных предприятий в среднесрочной перспективе не изменится. Потребности промышленности в технологическом оборудовании всё более удовлетворяются импортом. Прогнозировать стабилизацию рыночной ситуации и возможности роста объёмов производства на данном временном отрезке не представляется возможным. Отрасль не является привлекательной для инвесторов и бизнеса.

Химическая отрасль включают в себя предприятия основной химии (производство минеральных веществ) и предприятия органического синтеза (производство синтетических волокон, каучука, резинотехнических изделий, пластика). На Алтае в рассматриваемый период её представляют такие предприятия, как ОАО «Кучуксульфат», «Михайловский завод химических реактивов», ФГУП ПО «Бийский олеумный завод».

Сопутствующее производство минеральных удобрений имеет ОАО «Алтайкокс». За период 2000-2005 гг. ликвидированы такие крупные химические предприятия, как ОАО «Завод синтетического волокна» и ЗАО «Комбинат химических волокон» в г. Барнауле, ОАО «Полиэкс» в Бийске (в 80-е годы прошлого столетия число работающих на этих предприятиях доходило до ~ 20 тыс. чел.). На грани банкротства и ликвидации с начала 2000-х годов находился ОАО «Алтайхимпром» (г. Яровое).

Нефтехимическая отрасль представлена ОАО «Алтайский шинный комбинат», «Барнаульский завод АТИ», «Барнаульский завод РТИ», ООО «Мартика», «Бийский завод стеклопластик». Переработкой пластмасс занимаются производители других отраслей (ОАО АПЗ «Ротор»).

В настоящее время доля химических отраслей в краевом объеме промышленного производства составляет 8,5%, численность занятых около 10 тыс. чел.

В химической и нефтехимической отраслях России сосредоточено около 4,7% основных производственных фондов, производство химической продукции составляла примерно 2% мирового объема. Это 760 крупных и средних предприятий, на которых занято 770 тыс. чел. Начиная с 1999 г., отрасли развиваются с устойчивым положительным трендом. Темп роста химических товаров составляет 3-5%, резино-технических до 10%. Положительную динамику производства определяли, в первую очередь, такие факторы, как благоприятная внешнеэкономическая конъюнктура продукции, устойчивый спрос на внутреннем рынке отдельных видов продукции. Отставание технического, технологического и экономического уровней российских химических и нефтехимических предприятий от соответствующих показателей развитых стран оценивается экспертами в 15-20 лет, что и определяет уровень конкурентоспособности наших предприятий. Следует особо отметить тот факт, что российская химическая и нефтехимическая промышленность обеспечена собственной минерально-сырьевой и ресурсной базой практически полностью и на долгие годы, что является серьезным конкурентным преимуществом наших предприятий.

Анализ ценовой конкурентоспособности на продукцию химической и нефтехимической отраслей показал, что рост цен производителей отстает от роста цен на сырье и энергоресурсы, т.е. инфляция издержек и уровень конкурентных цен делают производство низкорентабельным, а в отдельных случаях убыточным.

Таким образом, основные тенденции, которые определяют проблемы химической и нефтехимической отраслей, заключаются в:

— снижении темпов роста емкости внутреннего и мирового рынков;

— отсутствии необходимого объема инвестиций для обновления технологий и оборудования, вызванного низкой рентабельностью производства и продаж;

— нарастании ценовой неконкурентоспособности продукции отрасли на мировых рынках: аммофос, карбамид, сода кальцинированная и каустическая, серная кислота, полиэтилен, каучук, шины для легковых автомобилей.

Несмотря на отмеченные проблемы отрасли, её положение в российской и алтайской промышленности является устойчиво стабильным. «Откаты» отрасли в период рыночных потрясений в объёмах выпускаемой продукции не сказываются на в целом положительную динамику её роста, отвечающую на растущие запросы рынка. Уверенную позицию лидеров обрабатывающей промышленности на Алтае занимают Алтайская шинная компания, завод «Кучуксульфат», укрепляют рыночные позиции Барнаульские заводы асбестотехнических и резино-технических изделий.

В целом химическая и нефтехимическая отрасли алтайской промышленности является привлекательной для бизнеса в случае выхода её предприятий на устойчивые конкурентные позиции.

Коксо-химическое производство.Безусловным лидером алтайской промышленности по объёму выпускаемой продукции является ОАО «Алтайкокс», поставляющий кокс на внутренний и мировой рынки.

На внутреннем рынке его потребителем является его головное предприятие – Новолипецкий металлургический комбинат, на внешнем рынке – металлургические компании мирового рынка металлов. Несмотря на высоко конкурентный рынок металлов с его временными спадами рыночного спроса и соответственно относительной нестабильностью объёмов производства кокса на «Алтайкоксе», завод обновляет основные фонды и технологии, имеет высокие производственные компетенции, что позволяет ему стабильно присутствовать и успешно конкурировать на рынке, имея устойчивое финансовое положение.

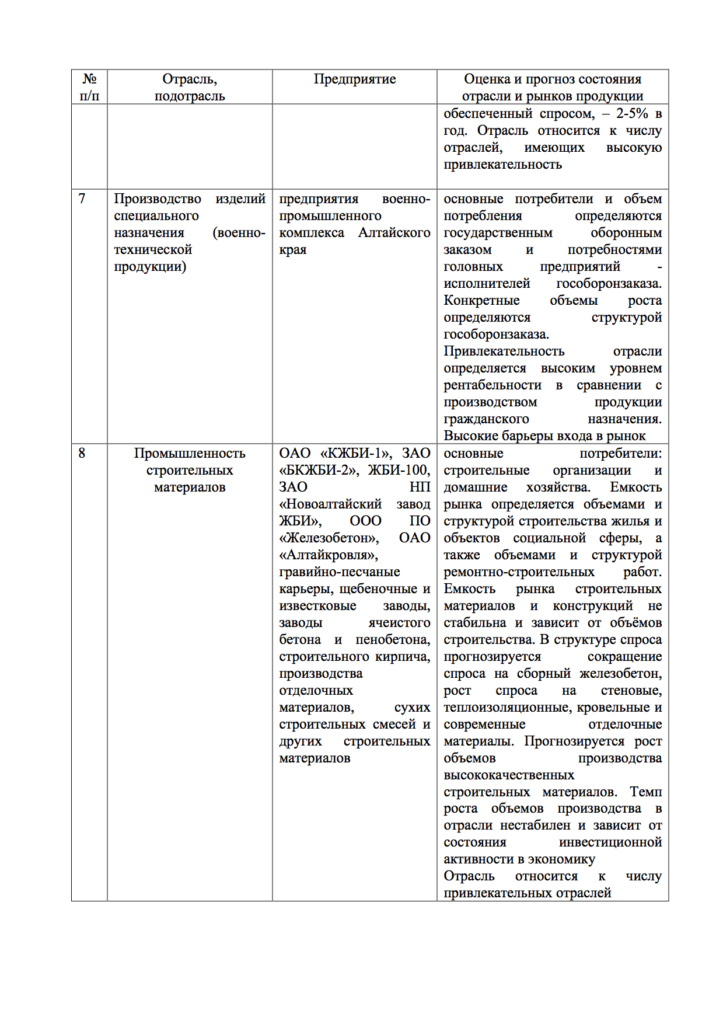

Производство военно-технической продукции(продукции специального назначения)размещено на предприятиях машиностроения, приборостроения и химии. Объёмы производства, финансово-экономическое состояние предприятий определяет объём гособоронзаказа. Принятая в стране государственная программа поставки вооружений Российской армии до 2020 года позволила большинству предприятий оборонно-промышленного комплекса (ОПК) Алтая выйти из многолетней стагнации и, начиная с 2010 года существенно нарастить поставки военной техники. По итогам 2015 года предприятия ОПК региона произвели продукции в объёме 7% промышленного производства на Алтае (1% от объёма гособоронзаказа по ОПК). Однако следует помнить, что действие государственной программы носит временный характер, её продолжение зависит от внешних геополитических факторов и финансовых возможностей бюджета РФ. В связи с этим период благоприятной конъюнктуры для этих предприятий нужно использовать для максимальной их диверсификации н выпуск рыночной продукции.

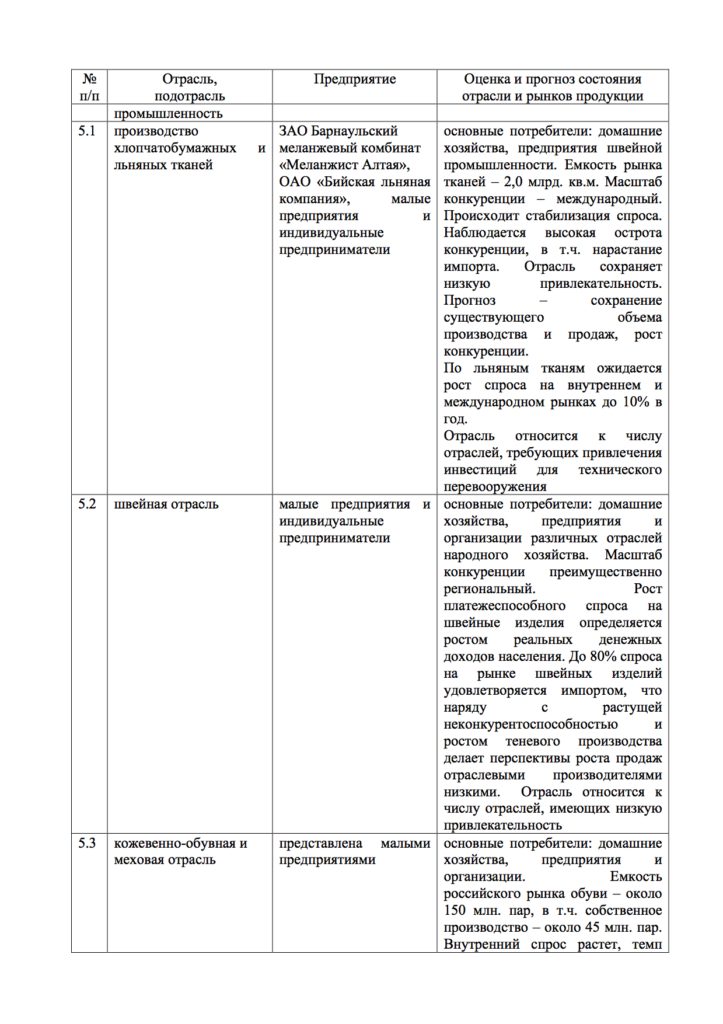

Легкая промышленность.Предприятия легкой промышленности Алтайского края образуют отраслевые группы по следующим видам деятельности: производство хлопчатобумажных тканей, производство льняных тканей и льноволокна, производство швейных изделий, производство трикотажных изделий, производство обуви. Анализ отрасли, рынков и конкуренции выполнен по материалам публикаций российской печати.

Производство хлопчатобумажных тканей в Алтайском крае сосредоточено на одном предприятии – ЗАО Барнаульский меланжевый комбинат «Меланжист Алтая».

Существовавшие ранее предприятия ОАО «Барнаульский хлопчатобумажный комбинат» и «Каменская ткацкая фабрика» прекратили свое существование в конце 1990 – начале 2000-х годов. Анализ хлопчатобумажной отрасли и рынка ее продукции позволяет сделать следующие выводы.

Хлопчатобумажные ткани являются основным видом тканей, производимых в России (более 80% объема всех выпускаемых тканей). Географически предприятия по производству хлопчатобумажных тканей расположены в Ивановской области (71,3% от производства в РФ), Волгоградской области (8,7%), Владимирской (4,7%), Тверской (4,9%) и Московской областях (4,4%). Доля предприятий Сибирского федерального округа составляет в общем объеме производства хлопчатобумажных тканей 1,1%. Доля ЗАО БМК «Меланжист Алтая» составляет 0,5% от общего объема производства тканей российскими предприятиями и 49,4% в Сибирском федеральном округе.

Емкость рынка хлопчатобумажных тканей сохраняется на уровне 1900-2000 млн. кв. м. Масштаб конкуренции международный, доля экспорта в производстве хлопчатобумажных тканей относительно высока и составляет 18%. Рынок находится в стадии зрелости, отрасль восстанавливается от потрясений, вызванных обвальным спадом производства в 1991-1998 гг. Объем производства хлопчатобумажных тканей уже в 2004 г. составил 42,6% к 1991 г. и 208% к 1998 г. Вместе с тем, начиная с 2002 г., темпы роста производства снижались, отмечается относительная стабилизация рыночного спроса.

Лидерами отрасли являются 13 предприятий (11 предприятий Ивановской и два предприятия Волгоградской областей). В Сибирском и Дальневосточном федеральных округах ЗАО БМК «Меланжист Алтая» не имеет серьезных конкурентов.

Темп изменения продукции и технологии в отрасли определяется, с одной стороны, требуемым уровнем конкурентоспособности для сохранения или роста рыночной доли и инвестиционными возможностями предприятий, их привлекательностью для инвесторов. Специалисты отмечают, что качество хлопчатобумажных тканей российских производителей продолжает заметно отставать от тканей европейских производителей (это подтверждает тот факт, что основной объем экспорта российских тканей приходится на суровые и отбеленные ткани). Инновационная активность на предприятиях должна быть направлена на повышение качества тканей (расцветка, набивные ткани) и расширения ассортимента в сторону увеличения ширины. Существующий в отрасли темп изменения продукции и технологии остается недостаточным, направлен на замену устаревшего отечественного технологического оборудования на импортное, бывшее в эксплуатации, но сохранившее технологические возможности выпуска конкурентоспособной продукции. Финансовые вложения в отрасль остаются крайне низкими. Загрузка производственных мощностей предприятий отрасли в среднем составляет 35-40%.

Рентабельность производства и продаж низкая (2,5%), что объясняется ростом затрат в производстве и высокой конкуренцией на рынке. Низкая рентабельность не позволяла рассматривать прибыль как источник финансовых средств для развития предприятий.

Прогноз ситуации в отрасли и на рынке хлопчатобумажных тканей и возможные перспективы ЗАО БМК «Меланжист Алтая»:

— как отмечают аналитики рынка объем рыночного спроса будет колебаться в диапазоне 2000 млн. кв. м хлопчатобумажных тканей, доля импорта в удовлетворении спроса будет расти (до 7% в год);

— плотность конкуренции сохранится на прежнем уровне, лидеры рынка будут стремиться к увеличению своей доли рынка; появление новых предприятий в группе лидеров вряд ли возможно;

— в отрасли формируется группа устойчиво работающих предприятий «второго эшелона» (~ 10-15 предприятий), также увеличивающих выпуск тканей;

— предприятия-лидеры и группа предприятий второго эшелона будут наращивать производство, все более отрываясь от остальных отраслевых производителей, формируя группу устойчиво работающих предприятий, вступающих в стадию развития;

— основные направления стратегии развития – техническое перевооружение с целью повышения качества и снижения производственных затрат, а также дальнейшая диверсификация текстильных предприятий с организацией собственных швейных производств;

— основные усилия предприятий должны быть направлены на повышение конкурентоспособности продукции, в противном случае, растущий спрос на рынке будет удовлетворяться растущим импортом;

— проблема сырья для предприятий отрасли является сегодня проблемой наличия оборотных средств для его приобретения на рынке;

— проблема «серого» импорта будет существовать до тех пор, пока производители не выйдут на конкурентоспособный уровень по затратам, а государство не введет импортные квоты.

Перспективы роста и увеличения рыночной доли для ЗАО «Меланжист Алтая» во многом определяются объёмами контрактов на пошив одежды для силовых структур.

Производство льняных тканей. В Алтайском крае отрасль представляют ОАО «Бийская льняная компания», а также группа небольших предприятий по первичной переработке льна в северо-западных районах.

Емкость внутреннего рынка льняных тканей, начиная с 1998 г., устойчиво растет. За этот же период почти вдвое (с 23,7 до 63,2 млн.кв.м) вырос экспорт. В совокупности с ростом внутреннего спроса это определило рост производства льняных тканей в отрасли за период 1998-2004 гг. в 2,3 раза. Сырьевая база льняной отрасли остается недостаточной и восполняется импортом льноволокна около 30% от собственного производства. В этой связи ориентация ряда предприятий отрасли на развитие собственной сырьевой базы является стратегически верной.

Готовые льняные ткани производят 28 предприятий отрасли, лидерами отрасли являются пять предприятий, на которых изготовлено более 50% всего производства тканей. Распределение производства льняных тканей по федеральным округам и субъектам Федерации выглядит следующим образом: Владимирская, Ивановская, Костромская, Ярославская и Смоленская области; Вологодская область; Алтайский край.

Все предприятия-лидеры отрасли расположены в Центральном ФО, занимая каждый от 6,3 до 12,5% в суммарном выпуске льняных тканей. Географическое положение ОАО «Бийская льняная компания» (единственное предприятие отрасли за Уралом), а также развитие собственной сырьевой базы дает ей возможность даже при крайне доле на рынке сохранять относительную устойчивость в отрасли. Загрузка производственных мощностей существенно отличается: если у предприятий-лидеров отрасли она более 50%, то у остальных предприятий колеблется от 2 до 10%; средняя по предприятиям отрасли около 30%. Рентабельность продаж льняных тканей (средняя по отрасли) не превышает 2,5%, что явно недостаточно для формирования собственных источников развития.

Прогноз развития отрасли и рынков льняных тканей определяют реальную возможность роста производства в рассматриваемом периоде в пределах до 10% ежегодно. Однако состояние основных производственных фондов, наличие собственных оборотных средств позволяет прогнозировать рост производства в пределах 3-5% в год с выходом на объем производства 140-145 млн.кв.м ткани. Плотность конкуренции сохранится (появление новых предприятий не прогнозируется), а острота конкуренции усилится в пятерке предприятий-лидеров. Что касается ОАО «Бийская льняная компания», то его положение как в отрасли, так и на рынке вряд ли претерпит серьезные изменения, а финансово-экономические показатели больше будут определяться эффективностью работы в других производствах (например, в производстве пожарного рукава).

Не вызывает сомнений необходимость технологического обновления ткацкого производства этого предприятия на выпуск льняного полотна для производства швейных изделий, т.к. рынок мешковины (грубого льняного полотна) сокращается, не выдерживая конкуренции с мешкотарой из полипропиленовых нитей (китайского и отечественного производства).

Швейная отрасль представлена в промышленности Алтайского края в основном малыми предприятиями и индивидуальными предпринимателями. Масштаб конкуренции для швейных предприятий Алтайского края региональный, в редких случаях межрегиональный. В России производством швейных изделий занимались более 1000 официально зарегистрированных производителей при большом числе не учтенных официальной статистикой. Около 50% швейных изделий выпускались на 48 предприятиях с объемом производства на каждом более 50 млн. руб. Географическое расположение крупных предприятий – европейская часть России. На территории Сибири и Дальнего Востока единственным крупным предприятием является ОАО «Синар», г. Новосибирск. Емкость российского рынка швейных изделий оценивается через оборот розничной торговли приблизительно в 400,0 млрд. руб. (в ценах 2004 г.) Учитывая, что масштаб конкуренции алтайских производителей швейных изделий является региональным, для нас более информативна емкость (внутренний спрос) на региональном рынке, который, по данным статистики, составил 4,8 млрд. руб. при статистически учитываемых объемах производства 110,5 млн. руб. (2,3% от ёмкости рынка). Разница между внутренним спросом и местным производством восполняется за счет импорта, теневого производства и т.н. челночного завоза швейных изделий. Официальный импорт одежды и обуви в Алтайский край, по данным таможенной статистики, составляет около 4,0 млн. долл. Допустим, что на одежду приходится около 70% этой суммы. В этом случае официально зарегистрированный импорт швейных изделий составил около 2,8 млн.долл. Разница между объемом собственного производства, официальным импортом швейных изделий и внутренним спросом дает объем теневого производства и фактически не контролируемого челночного завоза. По данным исследований рынка, проведенных специалистами, доля российских швейных изделий на рынке составляет всего 23% объема продаж, а 64% — товары, завезенные челноками.

Рынок швейных изделий как в России, так и в Алтайском крае, до 2014 года являлся растущим, что определялось ростом реальных денежных доходов населения. На фоне растущего рыночного спроса производство швейных изделий нестабильно. Растущий потребительский спрос, формирующий емкость рынка швейных изделий, удовлетворяется во всё больших пропорциях за счет импорта или пошива моделей импортной одежды на малых предприятиях и индивидуальными предпринимателями. Это обстоятельство, а также практически нулевая рентабельность продаж делает предприятия отрасли, расположенные в Алтайском крае, инвестиционно не привлекательными, что объясняет низкий темп изменения продукции и технологии, значительно отстающий от требований, определяющих выпуск конкурентоспособной продукции.

В швейной отрасли Алтайского края, начиная с 2000 г., нарастала тенденция преобразования швейных производств в малые предприятия, работающие по упрощенной системе налогообложения, а также организации на базе предприятий корпоративных сообществ индивидуальных предпринимателей. Это, с одной стороны, укрепило их финансовое состояние, с другой, – снизило уровень конкурентоспособности на алтайском рынке с базовыми предприятиями отрасли. Заметными производителями швейных и трикотажных изделий в крае являются фабрика «Авангард» и Трикотажная фабрика (г. Барнаул), которые переоснащают производство современным оборудованием, повышают рыночную привлекательность ассортимента. Прогноз развития предприятий швейной промышленности в крае исходит из уже закрепляющейся тенденции потери конкурентоспособности как с базовыми предприятиями отрасли, так и с импортной продукцией при растущем внутреннем спросе на швейные изделия. Ограничение импорта снизит наполняемость рынка, а импортозамещение при сегодняшнем состоянии предприятий не может проходить без протекционистских мер со стороны государства. В этой связи нельзя прогнозировать существенного роста производства швейных изделий в Алтайском крае. Его состояние будет определяться состоянием производственной базы и наличием оборотных средств.

Производство обуви и кожевенно-меховых изделий. В Алтайском крае данная отрасль представлена несколькими малыми предприятиями, образованными в результате реформирования относительно крупных производств (например, ОАО «Бийская обувная фабрика»). Ряд предприятий, успешно функционировавших в крае до рыночных реформ, ликвидированы. В их числе Барнаульский кожевенный завод «Алтайкожа», Барнаульская овчинно-меховая фабрика, Барнаульская обувная фабрика. Следует сказать, что Барнаул и Бийск, начиная с XIX в., являлись городами с традиционно развитым кожевенно-меховым производством и производством войлочных изделий. Данных о количестве предприятий кожевенно-обувной отрасли в России нет. На внутреннем рынке Алтайского края с импортной конкурирует обувь производства крупных предприятий Новосибирской, Челябинской областей, Санкт-Петербургской и Московских обувных фабрик. Местные производители (Бийская обувная фабрика, индивидуальные предприниматели) конкурируют только на ограниченной территории местных рынков. Емкость российского рынка обуви составляет ~ 150 млн. пар, из которых собственное производство ~ 45 млн. пар.

При собственном производстве 30 тыс. пар обуви, импорт, а также продукция других производителей России составляет ~96% от объема внутреннего спроса в Алтайском крае. Рентабельность продаж подотрасли составляет менее 3%. Инвестиции в основной капитал составляют. 0,4% к инвестициям в промышленность и 8% от объема инвестиций в легкую промышленность. Комментировать эти цифры не имеет смысла.

Таким образом, прогноз ситуации в кожевенно-обувной и меховой отрасли не отличается от прогноза других отраслей легкой промышленности: рост потребностей внутреннего рынка будет и далее удовлетворяться преимущественно импортом и продукцией небольшого числа базовых российских предприятий. Объективных условий для существенного роста собственного производства в Алтайском крае нет.

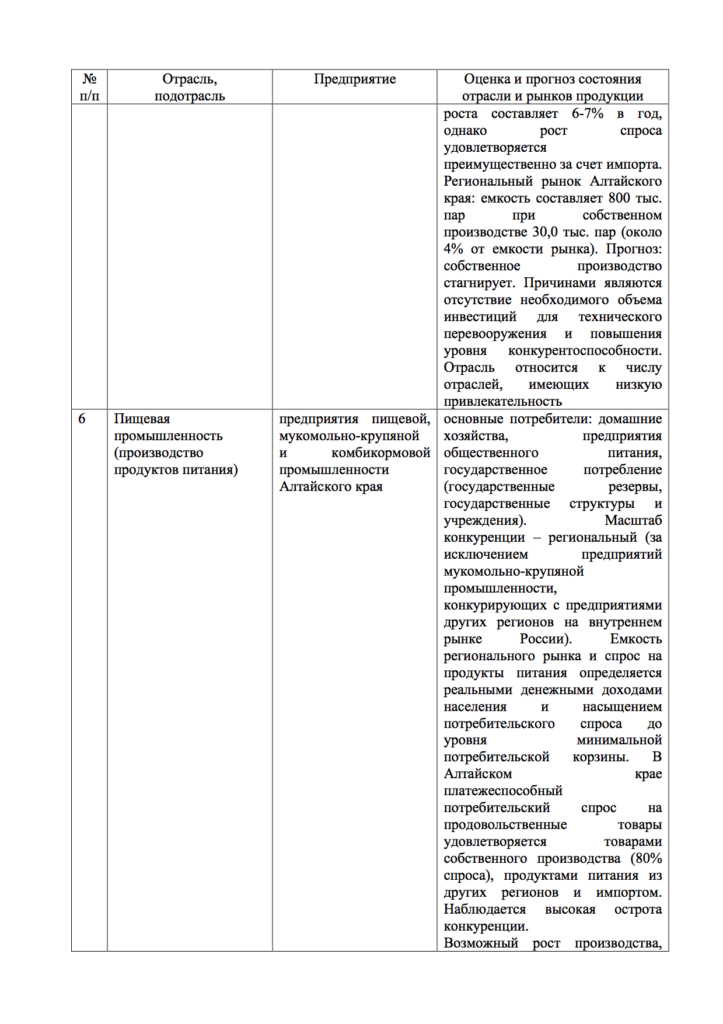

Пищевая промышленность включает в себя такие отрасли, как хлебопечение и производство кондитерских изделий, макаронная промышленность, масложировая промышленность, мясная, маслосыродельная и молочная промышленность, спиртовая и ликеро-водочная, винодельческая и пивоваренная промышленность, сахарная, соляная, табачно-махорочная, рыбная промышленность, а также мукомольно-крупяная и комбикормовая промышленность, выделяемая в самостоятельную отрасль.

В новой классификации Федеральной службы государственной статистики (виды экономической деятельности на основе ОКВЭД вместо отраслей народного хозяйства по ОКОНХ) эти отрасли представлены по виду деятельности как «производство пищевых продуктов, включая напитки, и табака». В разрезе отраслевого анализа этот многоотраслевой вид деятельности может рассматриваться в качестве единого целого, так как их объединяют рыночные факторы спроса, внутренний рынок сырья и зависимость от эффективности сельскохозяйственного производства в регионе, региональный (межрегиональный) масштаб конкуренции для основных видов пищевых продуктов. Следует отметить, что пищевая и мукомольно-крупяная промышленность понесли наименьшие потери в период 1991-1998 гг. по показателю спада производства и финансовому состоянию предприятий. Начиная с 1999 г., естественные конкурентные преимущества предприятий пищевой промышленности (внутренний сырьевой и потребительский рынки; спрос, обеспеченный платежеспособностью потребителей; технологические особенности отраслей, обуславливающие высокую оборачиваемость оборотных средств в производстве; диспаритет цен между сырьем и готовой продукцией в пользу последней) определили постепенное вхождение пищевых отраслей в фазу устойчивого роста производства и финансовых показателей.

Те же тенденции проявлялись и в мукомольно-крупяной промышленности. Это определило существенные структурные сдвиги в промышленности Алтайского края в сторону роста доли рассматриваемых отраслей в общем объеме промышленного производства, отчислений в бюджет и занятости населения. Пищевая и мукомольно-крупяная промышленность выдвинулись в число ведущих промышленных комплексов Алтайского края. Предприятия пищевых отраслей продолжают следовать за спросом на потребительском рынке, в основном удовлетворяя его как по объему производимой продукции, так и по качеству. Проникновение на региональный рынок производителей из соседних регионов Сибири, а в отдельных случаях и российских производителей из центральных регионов РФ, обостряет конкурентную борьбу, которая по большинству ассортимента продовольственных товаров является острой. Следует обратить внимание на тот факт, что в пищевой промышленности число убыточных предприятий на протяжении ряда лет стабильно приближается к половине от общего числа, в то время как средняя рентабельность отрасли хотя и небольшая, но положительная. Это можно объяснить тем, что острую конкурентную борьбу на рынках выдерживают не все предприятия, что усиливает тенденцию формирования в пищевых отраслях вертикально интегрированных структур и базовых предприятий с устойчивым рыночным и финансовым положением. Наряду с наличием этой тенденции нельзя не учитывать и то, что развитие малого промышленного предпринимательства в пищевой и перерабатывающей промышленности является основным фактором укрепления экономики сельских территорий и создания новых рабочих мест.

В настоящей работе нет смысла анализировать все подотрасли пищевой и мукомольно-крупяной промышленности, остановимся только на тех из них, состояние которых является, на наш взгляд, явно неблагополучным.

Сахарная промышленностьпредставлена в Алтайском крае тремя сахарными заводами: ЗАО РНП «Черемновский сахарный завод», ЗАО «Алейский сахарник», «Бийский сахарный завод». Два из них – Алейский и Бийский в настоящее время остановлены. Рассмотрим положение в российской отрасли сахароварения. Емкость рынка сахара, по экспертным оценкам Института конъюнктуры аграрного рынка, в России составляет 5,6 млн.т. В отрасли действует 93 сахарных завода производственной мощностью 274,6 тыс. т переработки сахарной свеклы в сутки и 36,4 тыс.т переработки сахара-сырца. Мощности алтайских заводов составляют 5,3 тыс. т переработки сахарной свеклы в сутки, или 2% от всей отрасли.

Среднегодовой валовой сбор сахарной свеклы составляет в Алтайском крае в 2015 г. 320,4 тыс. т. Все свеклосеющие регионы страны значительно увеличили в последние годы производство сахарной свеклы. В Алтайском расширение посевов сахарной свеклы сдерживается недостатком мощностей её переработки.

Нестабильное положение алтайских сахарных заводов в последние без малого пятнадцать лет определялось, в период до 2010 г., сокращением производства сахарной свеклы в крае, единственном ее производителе в СФО, и, как следствие, ввозу сахара для удовлетворения нужд потребительского рынка в объеме 130% к собственному производству. В этой связи принятие краевой программы по развитию производства сахарной свеклы на Алтае крайне актуально как с точки зрения сбалансированности производства в сельхозпредприятиях, так и восстановлению и стабилизации работы сахарных заводов.

Плодоовощная отрасльявляется отраслью с устойчивой тенденцией роста объемов производства в последние пять лет. Достигнутые в объемы производства плодоовощных консервов были рекордными за всю историю страны. В Алтайском крае плодоовощное консервирование, получившее определенное развитие до 1990 г., в последующие годы стагнирует, несмотря на потенциально высокие возможности организации сырьевой базы, особенно в пригородных хозяйствах овощной специализации и восточных и юго-восточных районах края, где имеются сформированные во второй половине ХХ столетия традиции плодово-ягодного садоводства. Ограничен и ассортимент соков, который вырабатывается из местного сырья, вследствие неразвитости сырьевой базы и отсутствия на предприятиях соответствующего оборудования для хранения полуфабриката (90% соков разливают на основе импортных концентрированных соков).

В этой связи представляется важным разработка комплексной Программы развития плодоовощного консервирования на Алтае, предусматривающей развитие местной сырьевой базы и предприятий по переработке. Нельзя не отметить и наличие на Алтае известной не только в России, но и в мире, научной школы сибирского садоводства и кафедры консервирования в АлтГТУ.

В заключение о ситуации на продовольственном рынке Алтайского края, объемах производства продовольственных товаров предприятиями пищевой промышленности и тенденциях, которые определяют прогноз. Рынок пищевой продукции не является рынком отложенного спроса, и поэтому его емкость строго следует за реальными доходами населения до момента насыщения потребительского спроса.

Оборот розничной торговли продовольственными товарами, а также темпы прироста розничного оборота продовольствия снижаются. Причина замедления темпов прироста розничного товарооборота продовольственных товаров в насыщении потребительского спроса на ряд продовольственных товаров, в недостатке инвестиций в техническое перевооружение предприятий пищевой промышленности, снижающейся вследствие этого конкурентоспособности на рынке Алтайского края и соседних регионов относительно производителей Новосибирской, Кемеровской, Омской областей. Это особенно заметно по мясным и молочным продуктам, составляющим в общем товарообороте продовольствия ~25%, а также по алкогольной продукции. Как уже отмечалось, в продовольственных отраслях растут затраты и снижается рентабельность. Продолжение этих весьма опасных тенденций может привести к потере алтайскими производителями части внутреннего рынка, снижению темпов прироста объемов производства. Вместе с тем нельзя не отметить, что производство пищевых продуктов является наиболее стабильной отраслью промышленного производства на Алтае с ежегодными темпами роста 3-5%.

Таким образом, характеризуя ситуацию в отраслях по производству пищевых продуктов и на продовольственных рынках Алтайского края, следует отметить:

— темпы роста производства зависят от насыщения потребительского спроса и остроты и плотности конкуренции на потребительских рынках со стороны производителей пищевой продукции из соседних регионов;

— необходимость повышения конкурентоспособности региональных производителей требует повышения качества и расширения ассортимента продуктов питания и организационно-технических новшеств, направленных на снижение затрат, повышение финансовой результативности, устойчивости на сырьевом рынке.

Учитывая перечисленные факторы, развитие отраслей за последние годы идет в направлении создания вертикально интегрированных структур по производству и продажам пищевых продуктов, что создает более благоприятные условия для формирования собственных инвестиционных ресурсов и привлечения их со стороны.

Что касается прогноза на среднесрочный период, то темпы роста производства пищевой продукции не будут высокими, сохраняясь на уровне 2-5% в год, с концентрацией производства и инвестиционных ресурсов в вертикально интегрированных структурах с высокой диверсификацией производства.

В таблице 24 дана краткая характеристика состояния отраслей, производящих промышленную продукцию в Алтайском крае, дан прогноз возможностей развития производства, основанный на степени привлекательности отраслей по динамике рыночного спроса на их продукцию и привлечения инвестиций.

К растущим и привлекательным с точки зрения долгосрочных перспектив развития в них производства относятся такие отрасли, как производство кокса, энергетическое и сельскохозяйственное машиностроение, производство пищевой продукции, лекарственных препаратов и витаминной продукции, строительных материалов и конструкций, деревообработка, химическая, нефтехимическая отрасли промышленности в отдельных товарных сегментах. К непривлекательным отраслям со снижающимся спросом на продукцию отечественных предприятий (вследствие их неконкурентоспособности) относятся станкостроение, швейная, обувная и кожевенно-меховая отрасли.

Таблица 24 – Прогноз рынков промышленной продукции (по отраслям)

Размышляя о будущем алтайской промышленности, автор приходит к выводу о том, что в условиях рыночной, эволюционно-развивающейся экономики страны, отраслевые пропорции и приоритеты промышленного развития должны складываться исходя из следующих тенденций.

Фундаментом создания устойчиво развивающейся конкурентоспособной промышленности Алтая является собственная ресурсная база (внутренний рынок сырья, созданный в советский период производственный, технологический и интеллектуальный потенциал и компетенции), а также требующий более расширенного присутствия традиционный рынок промышленных регионов Сибири, Урала, Средней и Центральной Азии, Китая, выхода на рынки Юго-Восточной Азии. Расширение рыночного присутствия наших промышленных товаров требует более глубокой и полной переработке сельскохозяйственного сырья, что открывает новые перспективы для обрабатывающей промышленности Алтая.

Промышленный уклад будет и далее эволюционироваться от доминирующих в настоящее время в алтайской промышленности крупных предприятий к многоукладному промышленному производству с более устойчивым к внешним факторам территориально рассосредоточенным мелкотоварным производством на современной технологической основе. Должно восстановиться и получить развитие промышленная кооперация в сельских местностях (лесопиление, первичная обработка кожи и шерсти, переработка и консервирование овощей, подовоягодных культур, производство металлических изделий, ремонт машин и механизмов и др.). Опережающее, обусловленное внутренними ресурсами и региональным рынком сбыта, развитие должна получить пищевая промышленность. Большой потенциал роста с выходом на мировые рынки биологически-активных добавок и витаминной продукции имеет фармацевтические предприятия Алтая.

Найдут своего потребителя на алтайском рынке товары лёгкой промышленности, восстановление которой внесёт существенный вклад в экономику и бюджет Алтая и его территорий.

Стабильно растущий рынок имеют предприятия лесопиления, деревообработки и производства современных строительных материалов.

Уцелевшие в период рыночного реформирования предприятия транспортного и энергетического машиностроения, химии, в том числе нефте- и углехимии, станкостроения и дизелестроения могут закрепиться на занимаемых ими рынках в случае, если в короткие сроки завершат организационно-структурные реформы и найдут инвестиции для обновления производственных мощностей. Эти важнейшие предпосылки эффективного развития для достижения и роста уровня конкурентоспособности, сохранения и роста рыночного присутствия не могут реализоваться при отсутствии или ограниченности собственных инвестиций. Необходимо вхождение этих предприятий в крупные интегрированные промышленные структуры, обладающие рыночным весом и инвестиционными возможностями. Невозможность реализации по тем или иным причинам такой стратегии оставляет единственный вариант развития на среднесрочную перспективу – движение в сторону создания малых промышленных производств ограниченной по номенклатуре и объёмам производства, но востребованной рынком продукции.

Будущее предприятий, специализирующихся на продукции военно-технического назначения, определяют объёмы государственного заказа и уровень диверсификации производства.

Какой же должна быть промышленная политика на Алтае, максимально сглаживающая неизбежные для рыночной экономики колебания спроса на её продукцию и сохраняющая устойчивые позиции одной из ведущих сфер региональной экономики, обеспечивающей достойный уровень жизни и занятость его населения?

Первое. Промышленная политика по отношению к таким крупным, фондо- и инвестиционно-ёмким отраслям как машиностроение и химическая промышленность, включая нефте- и угле-химию, отдалённые рынки сырья и готовой продукции которых отличаются сложной и затратной логистикой и высоким уровнем конкуренции на них, должна строиться исходя из необходимости обеспечения конкурентоспособности.

Обеспечить конкурентные преимущества за счёт низких издержек чрезвычайно сложно, в связи с отмеченной выше удалённостью от товарных рынков, высокой в сравнении с другими регионами стоимостью энергоресурсов, что формирует высокие издержки производства и продаж. Стратегически более перспективна ориентация на высокотехнологичные производства уникальной продукции с повышенными потребительскими качествами.

Возможности региона в реализации такой политики крайне ограничены, так как в её основе лежит необходимость кардинального обновления производственного потенциала, что требует притока крупных инвестиционных ресурсов. В этой связи нужно всячески стимулировать процессы включения таких производств в крупные межрегиональные и транснациональные компании, имеющие устойчивые конкурентные позиции на рынках материальных, финансовых ресурсов и товарных рынках с максимально возможным учётом социально-экономических интересов территории.

Второе. Приоритетность отраслей промышленного производства должна исходить в первую очередь из естественных конкурентных преимуществ, которые обеспечивает природный, трудовой и интеллектуальный потенциал Алтая, определяя устойчивый экономический рост факторами саморазвития.

Третье. Необходим возврат к многоукладности промышленного производства, существовавшей в крае вплоть до начала 60-х годов прошлого столетия. Это процесс стихийно идёт и сегодня, но стихийность чревата новыми ошибками и низкой результативностью. Представляется целесообразным расширение комплекса мер по поддержке промышленного предпринимательства в мелкотоварной его форме на базе современных технологий и развития кооперативных связей с крупными и средними промышленными предприятиями. Развитие многоукладности позволит ускорить структурные сдвиги в сторону промышленных производств, ориентированных на потребительский рынок территории с максимальным использованием её сырьевого и трудового потенциала.

История промышленного развития Алтая в целом и его экономики за более чем столетний период, авторский взгляд на которую представлен данной монографией, убеждают, что умение рачительно хозяйствовать на родной земле не приходит автоматически со сменой идеологических установок и форм собственности. Оно, это умение, есть результат эволюционного процесса совершенствования хозяйственных механизмов, которому противопоказаны субъективные подходы и непродуманные по отдалённым последствиям решения.