Системный кризис, в котором находилась российская экономика в этот период, поразил в первую очередь её реальный сектор, в частности, промышленное производство.

Как показано ранее экономическая среда в России вплоть до 1992 г. (начала реформ) носила в основном мобилизационный характер, определявший плановость и жёсткое администрирование системы распределения ресурсов развития как материальных, так и финансовых. Попытки создания в рамках плановой экономики элементов хозяйственного расчёта на предприятиях предпринимались, но не привели к созданию саморазвивающихся экономических систем. Институциональные и экономические реформы 90-х годов отличались непродуманностью с точки зрения ожидаемых результатов и поспешностью проведения.

Как отмечалось нами ранее, в период 50-70-х годов 20 века был создан и технологический уклад советской промышленности. Темпы модернизации усилились к концу 80-х, но последовавшие реформы остановили этот процесс, лишили его, прежде всего, финансовой поддержки государства, а последовавший промышленный кризис лишил собственных источников финансирования. Да и низкая загрузка производственных мощностей объективно устраняла стимулы для обновления основных фондов, а на глубокое реформирование, создание нового экономического уклада, отвечающего запросам рынка промышленной продукции и требуемому уровню её конкурентоспособности, существующие в стране институты, оказались не готовы (как не готовы они к этому и сегодня).

Стоит заметить, что период 90-х годов при кажущемся организационно-структурном разнообразии создаваемых акционерных обществ, других корпоративных промышленных структур, с невнятными отношениями собственности, порождающими пренебрежение интересами миноритарных собственников (владельцев небольших пакетов акций предприятий), приводило к конфликту между собственниками, менеджментом и наёмным персоналом, а зачастую и к криминальным способам захвата собственности промышленных предприятий. Что касается системы управления предприятиями, то они оставались практически без качественных изменений со времён плановой экономики и опирались на линейно-функциональный тип организационной структуры.

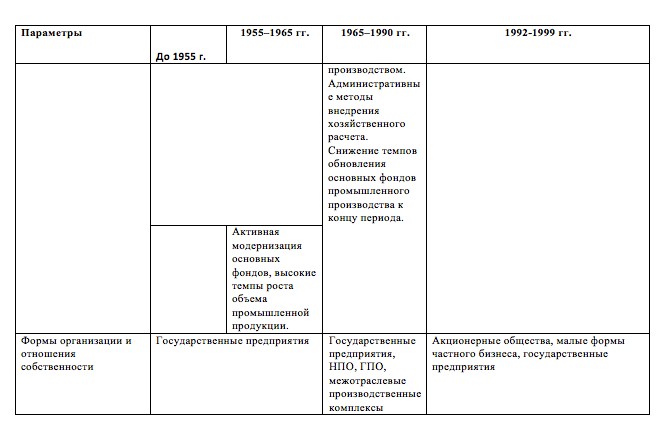

Основные этапы, характеризующие промышленное производство в советский период и настоящее время, а также параметры, определяющие его поэтапное развитие, представлены в таблице 8.

Таблица 8 – Характеристика основных этапов развития промышленного производства в России

Продолжение таблицы 8

Продолжение таблицы 8

Состояние промышленного производства того периода в Алтайском крае отражает весь комплекс негативных процессов, происходящих в российской промышленности: структурный кризис и спад производства, низкая инвестиционная активность, износ основных фондов, устаревший технологический уклад в базовых отраслях промышленности, платежеспособный кризис, рост социальной напряженности в трудовых коллективах, что и будет показано ниже.

Общая характеристика промышленности [1]. Кризис промышленного производства в целом, высокая доля в объемах промышленности продукции обрабатывающих отраслей и военно-технического назначения обусловили один из самых низких в сибирском регионе валовый региональный продукт и поступление налогов в территориальный бюджет на душу населения.

За 1991–1997 гг. доля промышленного производства Алтайского края в России и Западной Сибири сократилась с 1,3 до 0,8% и с 12,9 до 6% соответственно.

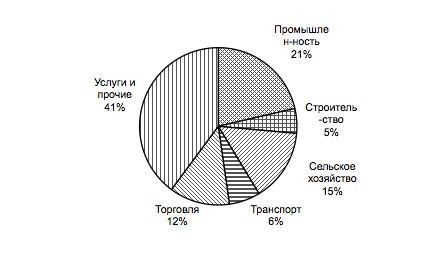

Однако, несмотря на очевидный кризис, промышленность Алтая оставалась одной из крупных отраслей его экономики по объему продукции и услуг (21%), а также важнейшим бюджетообразующим сектором (рис. 6, 7).

[1] В разделе использованы материалы коллективной монографии группы авторов под научным руководством д.э.н. профессора Бородина В.А. [34, 217 с.]

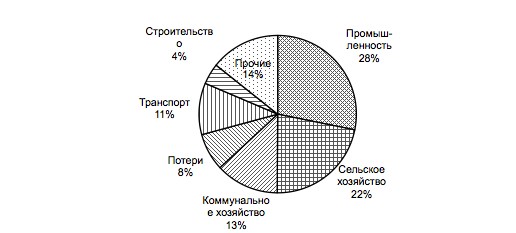

Рисунок 7 – Отчисления в бюджеты всех уровней

(Источник: данные АККГС за 1997 г.)

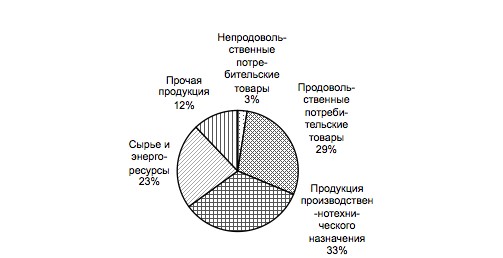

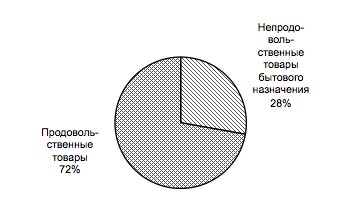

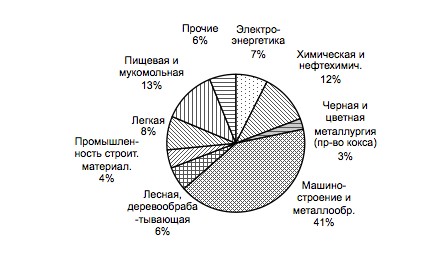

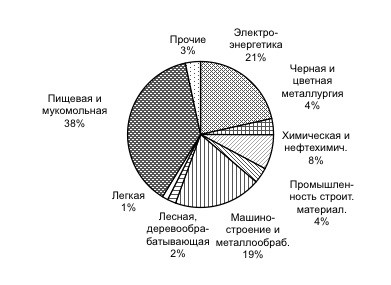

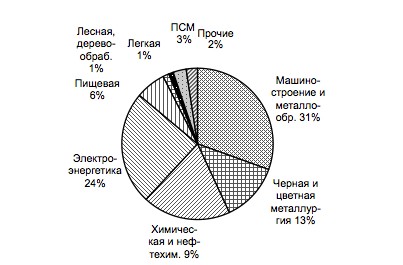

Структура промышленной продукции её производственно–технического (ПТН) и потребительского назначения показана на рисунках 8,9,10.

В отраслях машиностроения и металлообработки, химической и нефтехимической промышленности выпускалось 92,0% продукции производственно–технического назначения.

Основная доля потребительских товаров (86%) выпускалась предприятиями пищевой, мукомольно-крупяной, легкой, лесной и деревообрабатывающей, фармацевтической промышленности.

В общем объеме промышленного производства Алтайского края законченная продукция составляла в анализируемом периоде около 50%.

Численность занятых в промышленности составила: 212,6 тыс. чел., или 23% к общему числу занятых в экономике края (рисунок 11).

Наибольшее число занятых в таких отраслях промышленности как: машиностроение и металлообработка, пищевая, химическая и нефтехимическая, легкая промышленность (рисунок 12).

в отраслях промышленности

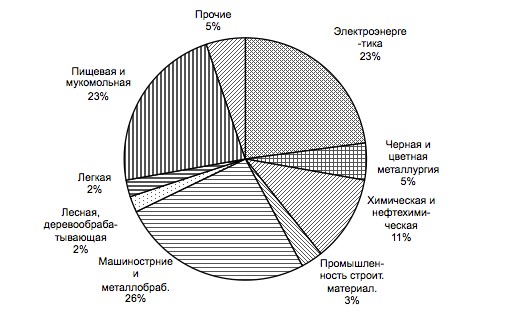

В структуре доходной части бюджета всех уровней, формируемой промышленным сектором, наиболее значимыми являлись отрасли: пищевая и мукомольная, электроэнергетика, машиностроение, химическая и нефтехимическая (рисунок 13).

(промышленность)

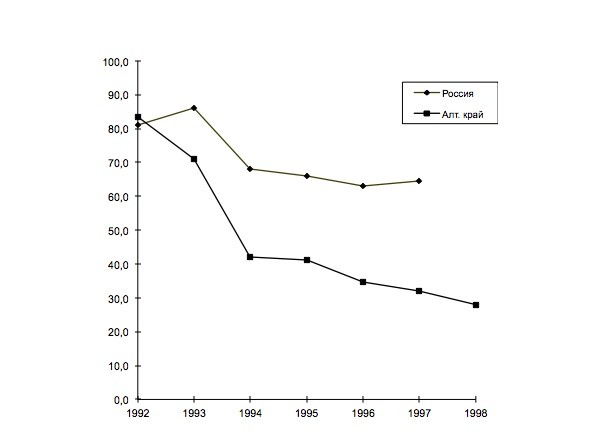

Спад производства промышленной продукции на Алтае в 1998 г. к 1992 г. составил 72%, что в два раза превышает показатели спада в целом по промышленности России (36%). Среднегодовая динамика спада промышленного производства (год к году) составляет 16,3%. (рисунок 14).

(вся промышленность, % к 1991 г.)

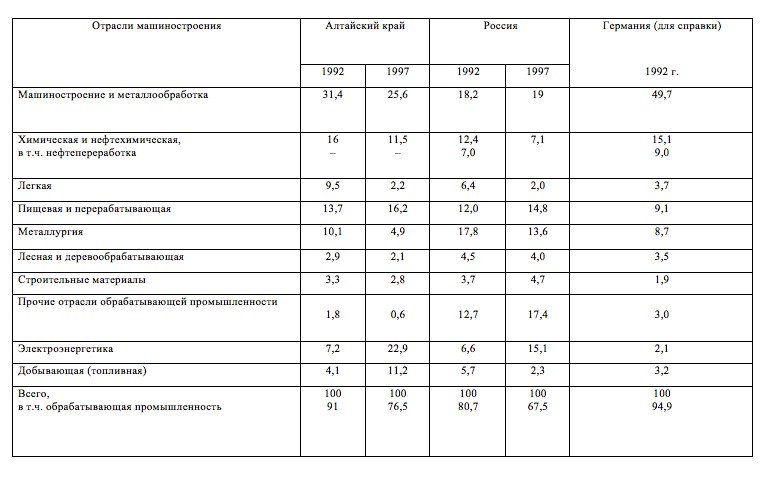

Неравномерность спада промышленного производства и динамики изменения факторов совокупного спроса обусловили структурные сдвиги по отраслям в промышленном производстве Алтайского края (таблица 9, рисунок 15) [ 34, c.13 ]. Снизилась доля обрабатывающих отраслей (с 91% в 1992 г. до 76,5% в 1997 г.) за счет снижения объемов производства в машиностроении, химии и нефтехимии, легкой промышленности. Выросла доля пищевой и перерабатывающей промышленности с 13,7% в 1992 г. до 16,2% в 1997 г. Структурный сдвиг в пользу не обрабатывающего сектора промышленности произошел за счет значительного роста доли электроэнергетики (с 7,2 до 22,9%). Вместе с тем доля обрабатывающей промышленности, в т.ч. машиностроения и металлообработки, остается в этот период выше, чем в среднем по России [34,36].

Таблица 9 – Отраслевая структура промышленности Алтайского края и России по валовой продукции, (%)

(данные на 1 января 1998 г.)

Особенно глубокий спад объемов производства (1997 г. к уровню 1991 г.) произошел в производстве строительных материалов и конструкций (выпуск продукции составил 8% к уровню 1991 г.), в легкой промышленности – 11,1%, машиностроении и металлообработке – 17,8%.

В химической и нефтехимической отраслях при меньших показателях спада в целом в 7,8 раза сократилось производство нитей синтетических, волокон и нитей химических, кордных тканей, ряда химических компонентов и товаров бытовой химии. Полностью прекращено производство вискозы. Меньшие темпы спада и относительная стабилизация объемов производства шин, сульфата натрия, ряда химических компонентов, используемых при производстве товаров бытовой химии.

В машиностроении и металлообработке резкое сокращение объемов производства произошло как по продукции, относящейся к средствам производства, так и по предметам потребления (бытовая техника). Наиболее глубокие показатели спада по предприятиям сельхозмашиностроения (тракторы–90%, плуги тракторные–99%), транспортного машиностроения 86% (вагоны грузовые), станкоинструментальной промышленности (станки и инструмент, кузнечно-прессовые машины), военно-промышленного комплекса. Несколько меньшим являлся спад производства в энергомашиностроении (дизели транспортные, котлы энергетические).

В легкой промышленности глубокий спад производства произошел по основным товарным группам: тканям хлопчатобумажным, швейным и трикотажным изделиям. В строительной индустрии, которая вместе с машиностроением входит в инвестиционный комплекс народного хозяйства, сокращение объемов строительства жилья и практически полное прекращение промышленного строительства привело к быстрым темпам спада производства сборных железобетонных строительных конструкций, нерудных строительных материалов. Меньшие темпы спада в производстве кирпича, кровельных и отделочных материалов.

Относительно благополучная ситуация оставалась на предприятиях пищевой и перерабатывающей отрасли: спад производства прекращен в 1996 г., отмечается некоторое оживление деловой активности, рост объемов продаж, достижение предприятиями уровня платежеспособности.

В лесной и деревообрабатывающей промышленности в 1996–1997 гг. темпы спада существенно замедлились, и в 1998 г. объемы производства стабилизировались с тенденцией к незначительному росту (мебельная промышленность).

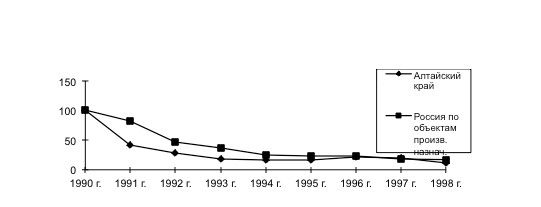

Производственные инвестиции и инновационная активность. Известно, что наиболее важными компонентами совокупного спроса на продукцию производственно-технического назначения являются государственное потребление и инвестиционный спрос, направленный на восстановление и обновление основного капитала (производственные инвестиции). Падение указанных составляющих совокупного спроса по России и Алтайскому краю позволяют утверждать, что в период 1992-1998 гг. в условиях низкой собираемости налогов, сокращения инвестиционных программ федерального и местных бюджетов государственное потребление и производственные инвестиции сократились и не могли служить сколько-нибудь серьёзным источником оживления спроса на продукцию производственно-технического назначения.

Анализ динамики инвестиций (рисунок 16) в производственном и непроизводственном секторах экономики показывает на устойчивую тенденцию их спада [34, c. 27].

Рисунок 16 – Динамика реальных инвестиций (1990 г.=100%).

(Россия. Алтайский край): а – Индексы инвестиций

в основной капитал 1990–1998 гг.

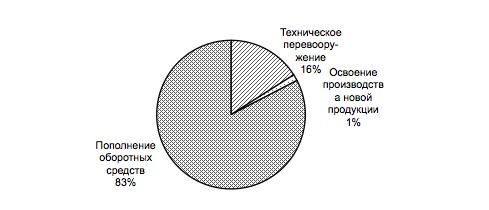

В рассматриваемом временном отрезке не было оснований для ожиданий серьезного роста производственных инвестиций как фактора, повышающего спрос на продукцию производственно–технического назначения. Резкое снижение государственных вложений в производственный сектор экономики и практическое их отсутствие в обрабатывающих отраслях сместило акценты в финансировании инвестиционных процессов от государственных источников и заёмных средств к собственным средствам предприятий. Доля собственных средств предприятий (в виде отчислений от прибыли и амортизационных отчислений) выросла с 3,1% в 1991 г. до 49% в 1995 г. и 61,5% в 1997 г. Эта положительная, на первый взгляд, тенденция не может считаться благоприятной для производственных инвестиций, т.к. объемы прибыли за последние два года сократились как по промышленным предприятиям России в целом, так и в Алтайском крае в частности. Неуклонно росла доля убыточных предприятий, составляющих 49,2 и 51% в 1997 г. по России и Алтайскому краю соответственно. Функциональная структура инвестиций как фактор спроса на продукцию производственно–технического назначения также не являлась благоприятной. По нашим данным из общего объема инвестиционной поддержки – 71160,2 тыс. руб., оказанной в 1997–1998 гг. краевым бюджетом с учетом кредитов коммерческих банков, 82,6% направлены на пополнение оборотных средств (рисунок 17) [34, с. 28-29].

Рисунок 17 – Структура использования средств краевого бюджета и кредитных ресурсов коммерческих банков под гарантии краевого бюджета, направленных на финансирование инвестиционных проектов в 1997–1998 гг.

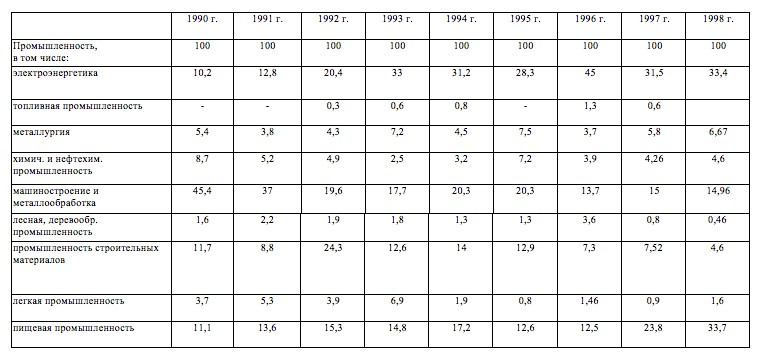

Уровень инновационной активности представлен показателями удельного веса новых изделий в общем объеме производства и отношения объема капитальных вложений к стоимости основных производственных фондов (таблицы 10, 11).

Таблица 10 – Значения коэффициентов инновационной активности по отраслям

Анализ показателей позволяет утверждать о низкой инновационной активности предприятий всех отраслей промышленности Алтайского края в рассматриваемом периоде.

Если в 1990 г. наиболее инвестиционноёмким было машиностроение (45,4%), то в 1998 г. в этой отрасли использовано только 15% инвестиций. Выросла доля инвестиций, направленных в энергетику (с 10,2% до 33,4 %) и пищевую промышленность (с 11,1% до 33,7%)

Таблица 11 – Структура инвестиций в основной капитал по отраслям промышленности в процентах (вся промышленность 100%)

Таким образом, тенденции изменения уровня инновационной активности как одного из основных факторов спроса на продукцию производственно–технического назначения, формировались на краткосрочную перспективу на фоне острой дефицитности бюджета; снижающихся объемов доходов и сбережений основной части населения; отсутствия собственных инвестиционных средств абсолютного большинства предприятий (за исключением предприятий пищевой и перерабатывающей промышленности); нарастающего кризиса платежей и ликвидности. Налицо был инвестиционный кризис, поразивший, прежде всего, отрасли промышленности, определяющие возможности структурной перестройки экономики – машиностроение, строительную индустрию и сферу НИОКР. Начало инвестиционного бума, рождающего опережающий рост производства продукции производственно–технического назначения, было непрогнозируемым. Рост экономики и необходимость модернизации промышленности потребует масштабных закупок импортной техники и дальнейшей потери собственного рынка машиностроения, что и произошло позднее.

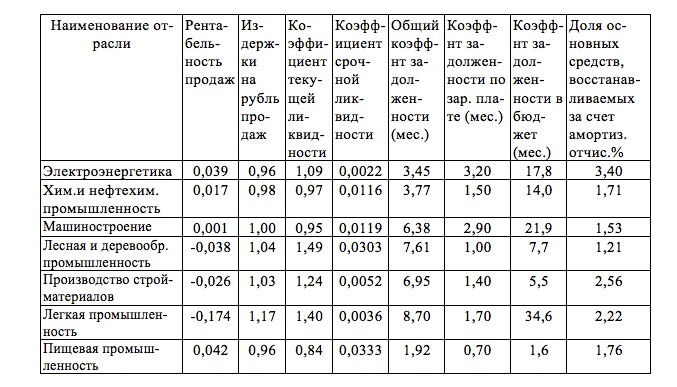

Финансовое состояние. Основные показатели, характеризующие финансовое состояние промышленности на 01.01.98 г., отражены в таблице 12 [34, с. 66-77].

Таблица 12 – Показатели финансового состояния

Как следует из приведенных данных, рентабельными по продажам являлись предприятия энергетики (3,9%), пищевой промышленности (4,2%), химии и нефтехимии (1,7%). Производство продукции в отраслях: легкая промышленность, строительная индустрия, лесная и деревоперерабатывающая промышленность убыточно. Практически с нулевой рентабельностью работала машиностроительная отрасль края.

Задолженность промышленных предприятий в бюджеты всех уровней характеризуется отношением задолженности к среднемесячным выплатам в текущем году. Наибольшую задолженность имели предприятия легкой промышленности (57 мес.), машиностроения (36 мес.), наименьшую — пищевая промышленность (2,7 мес.), строительная индустрия (9,0 мес.).

Обобщенными показателями, характеризующими финансовое состояние предприятий являются коэффициенты текущей и срочной ликвидности. Коэффициент текущей ликвидности по предприятиям всех отраслей не достигали нормативного значения (> 2) находясь в пределах от 0,8 до 1,5, даже с учетом того, что входящая в расчетную базу стоимость основных фондов далека от рыночного эквивалента. Коэффициент срочной ликвидности еще более далек от норматива (>1) и составлял по отраслям значение от 0,002 до 0,033.

Наибольшую долю в структуре затрат по отраслям занимали материальные затраты (от 42% до 66%). Затраты на оплату труда колебались от 14% до 25%.

Следует отметить, что на предприятиях практически отсутствовала система управления издержками: бухгалтерский учет затрат не отражает действительнойсебестоимости (следовательно и рентабельности) конкретных видов изделий, что не позволяет принимать обоснованные управленческие решения по номенклатуре выпускаемой продукции.

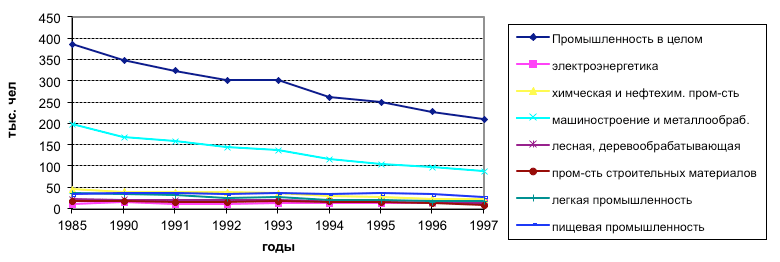

Персонал. Изменение среднегодовой численности промышленно-производственного персонала по годам за период 1985-1997 гг. на рисунке 18.

В 1997 году промышленно-производственный персонал в целом по промышленности в сравнении с 1990 г. уменьшился на 40%, наибольшее уменьшение численности произошло в машиностроении.

В начале процесса приватизации предприятий отношения между руководителем, менеджментом и остальным персоналом практически сохранились без изменений с дореформенными временами. В дальнейшем процесс концентрации акций в руках менеджмента предприятий путём организации их скупки у собственных акционеров приобрёл практически повсеместный характер. Вместе с этим менялись и взаимоотношения в коллективах, стал усиливаться антагонизм между наёмным персоналом, мелкими акционерами, с одной стороны, и крупными собственниками – с другой. Антагонизм усиливался не только в связи с постепенной концентрацией собственности в руках менеджмента предприятий или (и) сторонних инвесторов. Корни этого нарастающего антагонизма начали прорастать ещё в начале 90-х годов, когда массовая невыплата заработной платы стала обычной практикой. Попыткой руководства предприятий смягчить ситуацию можно объяснить широкое распространение выплаты заработной платы продукцией самого предприятия и бартером. Дошло до того, что на ряде предприятий начали выпускать псевдоденежные знаки, которые позволяли работникам питаться в столовой или покупать бартерные товары в заводских магазинах. Массовое распространение получил закуп по бартерным схемам продуктов питания, выдаваемых работникам предприятий «под зарплату».

В такой обстановке промышленные предприятия покидали наиболее квалифицированные и активные работники, уходившие в частный бизнес, на предприятия и в организации, сохранившие финансовую стабильность. Определённая часть уволившихся с предприятий пополняла ряды безработных, число которых росло год от года.

Ликвидация на предприятиях сложившейся в советский период системы социальной поддержки своих работников привели к разрушению действовавших ранее механизмов стимулирования и их реализации, что снизило до нулевой отметки потенциал для проведения преобразований, необходимость в которых всё более настойчиво диктовалась ситуацией вне и внутри предприятий. Если сказать коротко, то время для реформирования предприятий с наименьшими издержками для его работников было упущено.

Вместе с тем было бы несправедливо не сказать, что именно руководителям принадлежит заслуга в том, что большинство крупных и средних предприятий в условиях резкого падения, а затем стагнации спроса на свою продукцию, сумели сохранить предприятия, дать возможность более чем двумстам тысячам человек в Алтайском крае иметь работу и надежду на изменение ситуации.

Ситуация в обрабатывающей промышленности во многом определялась положением дел на рынке энергоресурсов.

Основными видами энергоресурсов, потребляемыми промышленными предприятиями края, являются электроэнергия, тепло и технологический пар.

Потребность различных секторов экономики края и его социальной инфраструктуры в электроэнергии покрывалась за счет как собственного производства (33,4%), так и поставок из других энергетических систем России (66,6%).

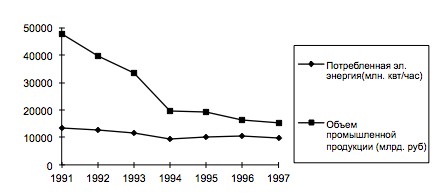

Потребность промышленности края в электроэнергии составило в 1997 г. 30,6% от общего потребления (рисунок 19); структура потребности по отраслям промышленности (рисунок 20) указывает, что наиболее энергоемкими отраслями являются машиностроение, химия и нефтехимия. Динамика потребления электрической энергии промышленными предприятиями и объема промышленной продукции по годам даны на рисунке 21 [34, с. 33-37 (по данным Алтайского краевого комитета статистики «АККС»)].

экономической и социальной сферами края в 1997 г.

отраслями промышленности края в 1997 г.

Представленные данные подтвердили некоторое падение объемов потребляемой промышленностью электрической энергии, в тоже время темпы её падения были гораздо ниже темпов падения объема промышленной продукции. Это указывает на неэффективность использования энергетических мощностей в промышленном секторе экономики края, обусловленной, в основном, не соответствием масштабов производства в рассматриваемом периоде используемым производственным мощностям и технологическому укладу.

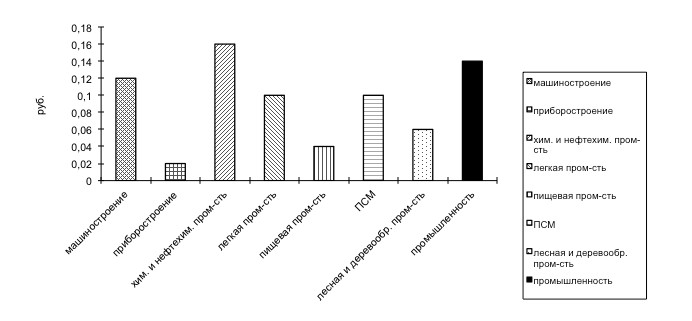

Затраты того периода на энергоресурсы в себестоимости произведенной продукции по отраслям и промышленности в целом представлены на рисунке 22 [34, с. 36].

Стоимость электроэнергии для промышленности Алтайского края в рассматриваемый период была выше среднего тарифа по России (на 43,5%) и по Сибири (на 81,3%).

Анализ рынка энергетических ресурсов для промышленности Алтайского края показал, что её потребности покрывались за счёт собственного производства и поступления электрической энергии из других регионов. В связи с отсутствием ближайших перспектив существенного роста объемов производства, консервацией избыточных мощностей и необходимостью проведения жесткой экономии издержек для сохранения ценовой конкурентоспособности потребление электроэнергии промышленными предприятиями нужно снижать. Вместе с тем высокие энергетические тарифы отрицательно сказываются на конкурентных позициях предприятий Алтайского края.

Состояние и показатели использования основных фондов. Показатели, характеризующие состояние и использование фондов промышленных предприятий Алтайского края по отраслям представлены в таблице 13 [34, с. 51]. Из представленных данных следует, что износ основных фондов предприятий промышленности составил в анализируемый период 51%, в т.ч. активной части (машины и оборудование) 76,4%.

Необходимо отметить, что приведенные показатели износа хотя и были документально подтверждены отчетами предприятий, но не отражали истинного состояния основных фондов. Более объективную картину дает динамика изменения показателя «ввод-выбытие». Отрицательная величина этого показателя по промышленности в целом и ее отраслям (кроме электроэнергетики и пищевой промышленности) дает основания утверждать о деградации основных фондов предприятий.

Таблица 13 – Показатели состояния и использования основных фондов промышленной деятельности на 01.01.98 г.

Рентабельность использования основных фондов (фондоотдача по прибыли) в целом по промышленности хотя и положительная, но чрезвычайно низкая (1,4%). Отрицательная рентабельность использования основных фондов в машиностроении, легкой, лесной и деревообрабатывающей промышленности, строительной индустрии. Практически нулевая рентабельность в химической и нефтехимической отрасли. Выше средней по промышленности рентабельность основных фондов в электроэнергетике (4,7%).

Особенно кризисная ситуация с использованием основных фондов, находящихся на балансе предприятий, складывалась в легкой промышленности, машиностроении, строительной индустрии.

Менее чем на 20% использовались среднегодовые мощности по производству волокон и нитей химических, котлов паровых, вагонов грузовых, кузнечно-прессовых машин, тракторов, дизелей, тканей. Менее чем на 10% использовались литейные мощности на промышленных предприятиях, а также мощности по сборным железобетонным конструкциям. Относительно высокий уровень использования среднегодовой мощности по производству шин, кокса, минеральных удобрений, некоторых видов продовольственной продукции.

Анализ показателей, характеризующих состояние и использование основных средств, позволяет сделать вывод о наличии критического дисбаланса между производственными основными фондами предприятий и фактическими объемами производства и продаж промышленной продукции.

Состояние ресурсной базы промышленного комплекса Алтайского края (основные фонды, оборотные средства, финансы, персонал) позволяет утверждать, что в период 1992-1998 гг. использование имеющегося ресурсного потенциала крайне неэффективно, нарастала деградация его основных составляющих. В области финансов отмечался прогрессирующий кризис платежеспособности, особенно на предприятиях машиностроения и металлообработки, ВПК, легкой промышленности, строительной индустрии, ряде предприятий химии и нефтехимии. Отмеченные факторы в совокупности с отсутствием финансовых источников обновления основных фондов и других сложно восстанавливаемых ресурсов определяют предельные возможности роста промышленного производства в крае.

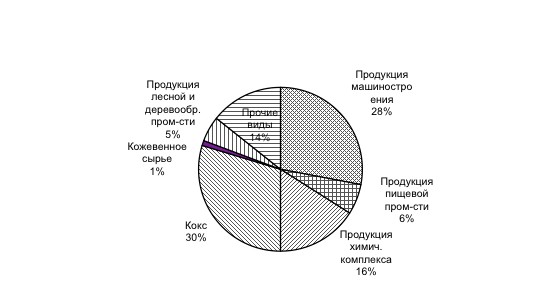

Экспорт в условиях сокращения внутреннего спроса, связанного с неблагоприятной макроэкономической тенденцией, является одним из важных компонентов возможного роста совокупного спроса. Структура экспорта по видам промышленной продукции представлена на рисунке 23. По данным исследования ИЭОПП СО РАН, за 1996–1997 гг. экспорт промышленной продукции Алтайского края сократился на 33% при одновременном росте импорта.

Практически в те годы был потерян внешний рынок для предприятий сельскохозяйственного машиностроения, легкой и пищевой промышленности. По нашей оценке, учитывая факторы конкурентоспособности промышленной продукции Алтайского края и реальные возможности их повышения, а также конкуренцию на мировых рынках по номенклатуре продукции машиностроения края, ожидать роста экспортных продаж нет оснований.

Система сбыта промышленной продукции. После демонтажа государственной системы плановых поставок промышленные предприятия используют следующие каналы сбыта своей продукции:

– прямые поставки потребителям по разовым и долгосрочным договорам;

– поставки по государственным заказам (продукция ВПК) и лизингу;

– поставки через оптовые фирмы и частных посредников;

– розничная продажа (предприятия пищевой и легкой промышленности).

Абсолютное большинство поставок (до 80%) осуществлялся в виде прямых поставок производителей потребителям. Вследствие неплатежеспособности потребителей основной объем поставок (до 95% в отраслях машиностроения и металлообработки) производился на условиях бартерного обмена с завышенным уровнем цен. Отсутствие крупных оптовых фирм делал рынок промышленной продукции нестабильным; демпфирование спроса и предложения крупными оптовиками отсутствовало.

Системы управления и организационные структуры. Кризисное состояние промышленного производства определяется не только крайне неблагоприятными факторами внешней среды, оценка которым в период 1992-1998 гг. дана в предыдущих разделах настоящей работы. Слабая адаптированность предприятий к условиям переходной экономики обусловила наличие выраженного кризиса систем управления и организационных структур. При этом преобладали две тенденции.

Первая, наиболее распространенная, направлена на консервацию ранее существовавших иерархических структур и методов управления, ориентированных в основном на линейно-функциональное управление факторами производства (материально-технические ресурсы, производственно-технологический процесс, персонал).

Вторая тенденция имитирует организационно-структурные преобразования в виде создания концернов и холдингов, воспроизводя в новых структурах прежнюю модель управления. По нашей оценке из 55 крупных и средних предприятий промышленного комплекса Алтайского края, производящих основной объем промышленной продукции, ни на одном из предприятий действующие системы управления и организационные структуры не отвечали формирующейся в переходной экономике внешней среде. Проводимые преобразования не учитывали такие основополагающие факторы как: укрепление стратегической позиции предприятия на рынке его продукции; многообразие требуемых типов реакций на факторы внешней среды; необходимость обеспечения технологического единства в процессе изготовления конечной продукции; оптимизация связей внутренних подструктур между собой и высшим уровнем управления предприятием с приданием им максимальной экономической ответственности в пределах закрепленного рыночного сегмента и наделением адекватными полномочиями по распоряжению закрепленными ресурсами.

Степень адаптации абсолютного большинства приватизированных предприятий и отраслей к условиям внешней среды, рынкам продукции и сырья на рассматриваемом этапе была низкой. Одной из причин этого является сохранение дореформенных систем управления и организационных структур, достаточно эффективных в условиях плановой экономики, но неадаптированных к реалиям переходного периода.

Отсутствовали действенные мотивационные механизмы, стимулирующие руководство предприятий к эффективному использованию собственности акционеров; проявлялась слабость органов корпоративного управления (Советы директоров, Наблюдательные Советы) в решении стратегических вопросов обеспечения жизнедеятельности акционерных обществ.

Успешные реформы на предприятии требуют накопления критической массы людей, жаждущих и готовых к переменам. Длительное пребывание человека на наших советских предприятиях в условиях стабильной среды и устоявшейся организационной культуры и производственных отношений обуславливало сложность процесса выращивания этой критической массы, что нужно учитывать при планировании реформ.

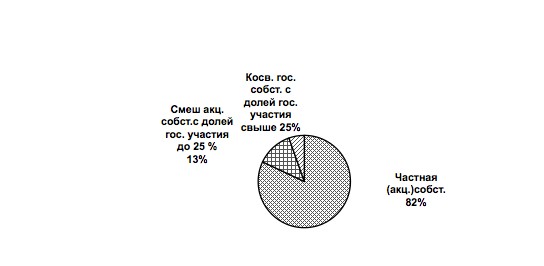

Структура собственности. Результаты проведенного процесса разгосударствления собственности в промышленности Алтайского края путем акционирования предприятий и организаций отражены на рисунке 24 и в таблице 14.

Рисунок 24 – Структура собственности в промышленности

Алтайского края.[1]

[1] По состоянию на 01.01.97 г. Данные Фонда имущества Алтайского края по 540 предприятиям.

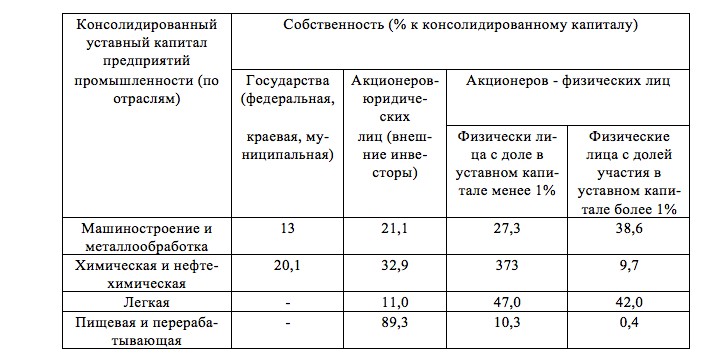

Таблица 14 – Структура акционерного капитала промышленных предприятий (на 1.01.1999 г.)

Уже к 1998 году полностью перешли в акционерную или частную собственность предприятия пищевой промышленности, строительной индустрии, легкой, лесной и деревообрабатывающей промышленности. Акционировано 100% предприятий машиностроения и металлообработки и химии и нефтехимии, выпускавших продукцию народно-хозяйственного назначения. Из 13 предприятий бывшего военно-промышленного комплекса акционировано с наличием государственного пакета акций 7 предприятий, перешло под контроль акционеров (физических и юридических лиц) 4 предприятия, осталось в государственной собственности 2 предприятия. Денежные средства от приватизации предприятий составили 31,4 млрд руб. (примерно 0,3% от стоимости основных фондов), из которых 85% направлено в доход государства. Средний процент превышения продажной цены акций, реализованных на денежных аукционах, составил 20%.

Устойчивая рентабельность акционерного капитала отмечена в пищевой и фармацевтической отраслях, отрицательная рентабельность — в машиностроении, химии и нефтехимии, легкой промышленности, строительной индустрии.

Из 50 крупных и средних промышленных предприятий на 45 (90%) акционирование проведено в рамках единого юридического лица; 5 (10%) дезинтегрировано с образованием нескольких юридических лиц. На двух предприятиях (4%) дезинтеграция (реструктуризация) сопровождалась закреплением контрольных пакетов акций у головного предприятия и образованием холдинговых структур.

Дезинтеграция промышленных предприятий проводилась в двух вариантах: по продуктово-технологическому признаку (в рамках единой технологической цепочки, ориентированной на выпуск конечной продукции) и путем выделения внутренних структур в юридически самостоятельные предприятия без учета технологических и организационных связей в рамках выпуска конечной продукции.

Следует отметить, что дезинтеграция по второму из рассмотренных вариантов привела к разрыву технологической цепочки изготовления конечной продукции образованных предприятий, снизила эффективность производства за счет повышения непроизводительных издержек, снизила стратегический потенциал. Реализовалась тактика краткосрочного выживания, что привело к потере «эффекта масштаба», повышению издержек на конечную продукцию, снижению конкурентных позиций, ослаблению потенциала саморазвития и инвестиционной привлекательности.

В процессе приватизации в промышленности края только одно предприятие (НПО АНИТИМ) привлекло инвестиционные ресурсы на сумму 300,0 млн руб. (в ценах 1993 г.) путем продажи его акций на инвестиционном конкурсе. В целом по промышленности одна из основных задач приватизационного процесса — привлечение инвестиций для модернизации производства и повышения конкурентоспособности продукции не была выполнена.

Приватизация собственности промышленных предприятий отраслей, производящих продукцию с неблагоприятной рыночной конъюнктурой (производственно-технического назначения, строительные материалы, непродовольственные товары для населения) не только не привела к повышению эффективности использования ресурсов предприятий и собственности акционеров, не повысила инновационную активность и возможности привлечения инвестиций в собственное развитие, но и значительно ухудшило их.

Известно, что первая волна олигархического капитала накрыла только наиболее привлекательные отрасли и предприятия: нефтегазовые комплексы и нефтеперерабатывающие заводы, алюминиевую промышленность, цветную металлургию, часть предприятий большой химии. На Алтае к управлению собственностью крупнейшего предприятия – Алтайкокс пришла одна из известных в России финансово-промышленных групп металлургической отрасли. Это поглощение не сказалось отрицательно на производственной деятельности предприятия. Более того, оно позволило выйти на мировой рынок кокса, своевременно решать проблемы с поставками коксующихся углей и др. Алтайкокс был, пожалуй, единственным предприятием в крае, которое сохранило дореформенный уровень объёмов производства и численность персонала. *

Подведём итоги рассмотренному периоду истории алтайской промышленности. Результатом либеральных экономических реформ (1992-1998 гг.) стал глубокий спад промышленного производства в крае, значительно превышающий спад российской промышленности.

На их единственно «результативной» стадии — стадии разрушения – в России ликвидирована система планирования рынков сырья и сбыта готовой продукции; либерализованы цены, вследствие чего возник необоснованный диспаритет цен на готовую продукцию промышленных предприятий с одной стороны и сырье, материалы, энергетические ресурсы и услуги монополистов с другой; спровоцирован инфляционный взрыв, приведший к постоянно прогрессирующей инфляции издержек и резкому росту неплатежей, сопровождаемому искусственно сжатой денежной массой в товарно-денежном обращении; сократились все составляющие совокупного спроса на промышленную продукцию, в том числе платежеспособный спрос населения; практически прекращено инвестирование в обновление основных производственных фондов и освоение конкурентоспособной продукции; проведена приватизация, приведшая к снижению эффективности промышленного производства.

Резко сократились отчисления от промышленного сектора экономики края в краевой и местные бюджеты, а также численность занятых в нем.

Эффективность промышленного производства стала настолько низка, что экономические результаты его деятельности не обеспечивали даже устойчивого воспроизводственного цикла и полной занятости персонала. Финансовые источники для расширенного воспроизводства, обновления основных производственных фондов и технологий, повышения конкурентоспособности продукции, отсутствовали.

Значительные изменения произошли и в структуре промышленного производства. Доля обрабатывающих отраслей в общем объеме промышленного производства снизилась с 91% в 1992 г. до 76,5% в 1997 г. Резко выросла доля электроэнергетики (с 7,2% до 22,9%), что, при глубоком спаде в реальном секторе экономики, не может быть отнесено к положительной тенденции и характеризует негативный процесс роста энергозатрат в народном хозяйстве края и его инфраструктуре, а также наличие теневого сектора экономики (по нашей оценке ~ 18% энергозатрат потреблялось теневым сектором). Сократилась доля отраслей, определяющих саморазвитие экономики края в целом: машиностроение, строительная индустрия. Более чем в 4 раза (с 9,5% до 2,2%) сократилась доля легкой промышленности, являвшейся до начала реформ одной из основных отраслей, формировавших доходную часть бюджетов всех уровней.

Наиболее высокотехнологичные промышленные производства — предприятия ВПК, являющиеся «локомотивом» научно-технического прогресса в промышленности — «замерли» по уровню технологического оснащения, теряя высокотехнологичную часть своего потенциала, в несколько раз сокращая объёмы производства.

Единственной отраслью, ориентированной на платежеспособный спрос населения, которая понесла наименьшие потери в объемах производимой продукции и сумела использовать благоприятную рыночную конъюнктуру для обновления производства, была мукомольно-крупяная и пищевая промышленность. Ее доля в отраслевой структуре промышленного производства края выросла за анализируемый период с 13,7% до 16,2% и как мы увидим далее, продолжала расти.

Анализ состояния и использования основных производственных фондов и технологий приводит к выводу о низкой их эффективности. Высокая степень морального и физического износа активной части основных фондов, широкое применение технологий, не соответствующих существующим масштабам производства и требованиям конкурентоспособности, не позволяют согласиться с распространенным среди специалистов, оценивающих ресурсный потенциал промышленности, мнением о сохранении производственных мощностей и возможности возобновления на дореформенном уровне объемов производства.

Предприятия и отрасли промышленности Алтая действовали в рамках третьего и отчасти четвертого технологических укладов, что снижало их конкурентные позиции. Пятый технологический уклад, становление которого было только начато в 80-е годы на ряде предприятий ВПК, был разрушен в годы реформ, оказавшись без государственной поддержки.

Основываясь на оценке экспертов Правительства РФ[1], утверждавших, что для возрождения промышленного потенциала страны в масштабах, сложившихся к 1992 г., требуется 4,0 трлн.долларов, и исходя из доли промышленного производства Алтайского края в России (1,3% в 1992 г.) для восстановления промышленности Алтайского края на дореформенном уровне необходимо около 50,0 млрд. долл.

[1] Промышленная политика: выбор пути развития на ближайшие два года // Вопросы экономики, 1996, № 11. с.8

Состояние остальных ресурсов предприятий (оборотные средства, финансы, персонал, инвестиционный потенциал) также не давали оснований для построения оптимистического сценария устойчивого роста промышленного производства в последующий период. Промышленное производство было либо убыточно (легкая промышленность, строительная индустрия, большинство предприятий машиностроения и металлообработки), либо низкорентабельно. Неплатежеспособность стала устойчивым фактором финансового состояния, выход из которого, по мнению руководителей и специалистов предприятий, невозможен без принятия на федеральном уровне кардинального решения по реструктуризации образовавшейся за 90-е годы задолженности, в первую очередь бюджету и внебюджетным фондам.

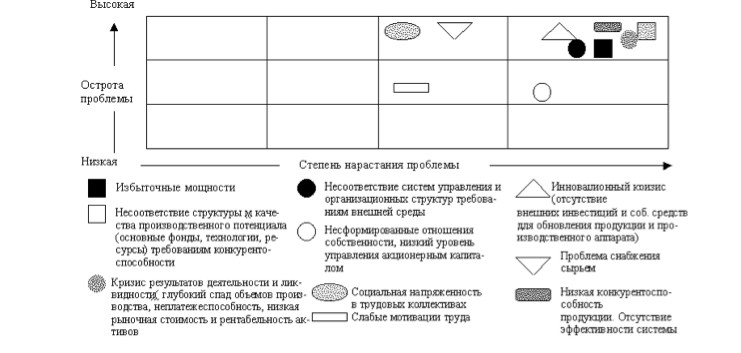

Острыми проблемами промышленных предприятий являлись несоответствие структуры и качества производственного аппарата требованиям конкурентоспособности на рынках, кризис результатов деятельности и ликвидности, избыточные мощности и кризис инновационной деятельности, а также слабая адаптированность систем управления и организационных структур к факторам внешней среды (рисунок 25).

их проявления

Вместе с тем, несмотря на глубокий спад, промышленное производство осталось важнейшим сектором экономики Алтайского края, определяющим доходную часть его бюджета, занятость населения, использование сырьевого потенциала. Рост доли пищевой и перерабатывающей промышленности в структуре промышленного производства и в формировании доходов бюджетов всех уровней с учетом сырьевого потенциала аграрного сектора экономики края является положительной тенденцией, имеющей долгосрочную перспективу.

Для обложки материала использовано фото цеха Завода АВЗ, город Новоалтайск с сайта amic.ru